Introdução à Contabilidade Geral

A origem da Contabilidade, que é uma das ciências (social) mais antigas do mundo, tem forte ligação aos registros do comércio, afinal, pela atividade mercantil os proprietários sentiram a necessidade de controlar seu patrimônio, como seus bens e direitos, dívidas, receitas e despesas.

Neste sentido, a introdução da técnica contábil foi uma contribuição de comerciantes italianos do século XIII. Posteriormente, com o advento da Revolução Industrial, a Contabilidade de Custos surgiu com forma de mensurar e controlar o processo produtivo da entidade.

No Brasil, até a década de 70 a contabilidade brasileira teve forte influência da escola italiana. Isso mudou posteriormente, mais precisamente após a edição da Lei n° 6.404/76, que é a Lei das Sociedades Anônimas, que teve forte influência da escola norte-americana.

(CESPE – Contador – FUB – 2015) A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

( ) CERTO ( ) ERRADO

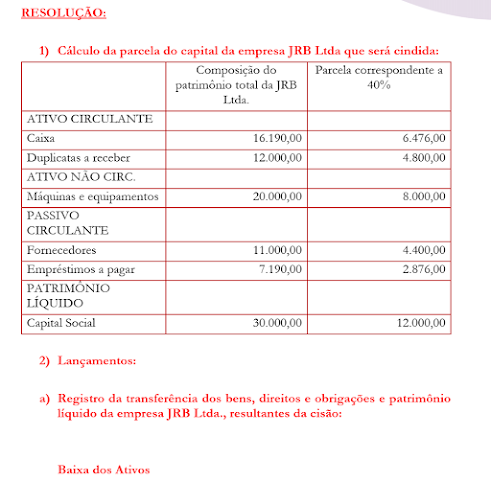

RESOLUÇÃO:

Veja que a afirmativa dispõe que a Lei n° 6.404/76 foi elaborada em consonância com as teorias da Escola Italiana de Contabilidade, o que é um equívoco! Tal Lei, importantíssima para nosso estudo, teve forte

influência da Escola Norte-Americana.

Com isso, incorreta a afirmativa.

RESPOSTA: E

(CESPE – Agente da Polícia Federal – 2018) Considerando que a contabilidade é a ciência que estuda os fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se

refere a conceitos, objetivos e finalidades da contabilidade. A contabilidade integra o rol das ciências exatas por estar dedicada à mensuração da riqueza do ente

contábil.

( ) CERTO ( ) ERRADO

Embora o senso comum, geralmente, identifique-a como sendo uma Ciência Exata a Contabilidade é tratada como uma Ciência Social, pois relaciona-se com a ação humana que impacta o patrimônio de uma entidade.

Assim, incorreta a afirmativa.

RESPOSTA: E

Contabilidade é uma ciência (social) que tem por objeto o patrimônio das entidades e por objetivo o controle desse patrimônio, com a finalidade de fornecer informações a seus usuários.

Também podemos definir a contabilidade como uma ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não.

(CESPE – Perito – PC/MA – 2018) De acordo com Max Weber, a moderna organização racional da empresa capitalista foi viabilizada pela contabilidade racional. Esse pensamento foi corroborado, na ciência contábil, por Vicenzo Masi, que identificou como objeto da contabilidade

A) as contas.

B) a azienda.

C) os réditos.

D) o patrimônio.

E) o lucro.

RESOLUÇÃO:

A Contabilidade é uma ciência (social) que tem por objeto o patrimônio das entidades e por objetivo o controle desse patrimônio, com a finalidade de fornecer informações a seus usuários.

Com isso, correta a alternativa D.

RESPOSTA: D

(CESPE – Agente da Polícia Federal – 2018) Considerando que a contabilidade é a ciência que estuda os fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se

refere a conceitos, objetivos e finalidades da contabilidade.

Sob a ótica citada, o objeto da contabilidade é o patrimônio do ente contábil específico.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Contabilidade é uma ciência (social) que tem por objeto o patrimônio das entidades e por objetivo o controle desse patrimônio, com a finalidade de fornecer informações a seus usuários.

RESPOSTA: C

Vale lembrar de que as informações sobre a entidade são, por exemplo, divulgadas pelas Demonstrações Contábeis, tais como: Balanço Patrimonial, Demonstração dos Lucros ou Prejuízos Acumulados, Demonstração do Resultado do Exercício, entre outras.

Para alcançar seus objetivos a Contabilidade utiliza de técnicas contábeis, que são definidas como o conjunto de procedimentos contábeis para registrar ou levantar os fatos contábeis. As principais técnicas contábeis são:

• Escrituração;

• Demonstrações Contábeis ou Financeiras;

• Análise das Demonstrações Contábeis ou Financeiras;

• Auditoria.

(AOCP – ISS-Juiz de Fora – 2016) Assinale a alternativa que representa corretamente as técnicas que a

contabilidade utiliza para alcançar seus objetivos.

(A) Escrituração, planejamento, coordenação e controle do patrimônio.

(B) Escrituração, balanços, inventários de estoques e controle do patrimônio.

(C) Controle do patrimônio, auditoria, planejamento e orçamentos.

(D) Auditoria, escrituração, demonstrações contábeis e análises das demonstrações contábeis.

(E) Contabilização, auditoria, planejamento e controle do patrimônio.

RESOLUÇÃO:

As técnicas que a contabilidade utiliza para alcançar seus objetivos são:

• Auditoria;

• Escrituração;

• Análise de Balanços;

• Demonstrações Contábeis.

Com isso, correta a alternativa D.

RESPOSTA: D

(CESPE – Técnico – EBSERH – 2018) A análise de balanços não é considerada uma técnica contábil, tendo em vista que foi formulada e desenvolvida no âmbito da administração financeira.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

As técnicas que a contabilidade utiliza para alcançar seus objetivos são:

• Auditoria;

• Escrituração;

• Análise de Balanços;

• Demonstrações Contábeis.

Assim, incorreta a afirmativa.

RESPOSTA: E

(VUNESP – Analista – IPSM – 2018) Assinale, dentre as alternativas apresentadas a seguir, aquela que

apresenta adequadamente o objetivo da Contabilidade.

a) A Contabilidade tem por objetivo o controle dos impostos a pagar.

b) A Contabilidade tem por objetivo gerar informações para o controle dos estoques das indústrias.

c) A Contabilidade tem por objetivo controlar as dívidas e os impostos a serem pagos.

d) A Contabilidade tem por objetivo o controle das obrigações trabalhistas e tributárias.

e) A Contabilidade tem por objetivo gerar informações para o apoio das decisões econômico-financeiras.

RESOLUÇÃO:

O objetivo da contabilidade é controlar o patrimônio das entidades com finalidade de fornecer informações aos usuários das demonstrações contábeis, como investidores e credores.

O enunciado menciona expressamente para que o aluno assinale qual é a alternativa que menciona o objetivo da contabilidade. Com isso, no meu entendimento a questão deveria ser anulada, pois não nenhuma das respostas menciona o “controle do patrimônio”.

As alternativas A a D até mencionam o “controle”, mas o limitam a determinados itens do patrimônio de uma entidade, que representa o conjunto de seus bens, direitos e obrigações.

A VUNESP acabou considerando a alternativa E como gabarito da questão. Na realidade a alternativa E

apresenta a finalidade da contabilidade.

RESPOSTA: E

Aproveitando o tema, veja as disposições da Estrutura Conceitual Básica emitida pelo Comitê de

Pronunciamentos Contábeis, que é um conteúdo de Contabilidade Avançada:

O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábilfinanceiras acerca da entidade que reporta essa informação que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores, quando da tomada decisão ligada ao fornecimento de recursos para a entidade. Essas decisões envolvem comprar, vender ou manter participações em instrumentos patrimoniais e em instrumentos de dívida, e a oferecer ou disponibilizar empréstimos ou outras formas de crédito.

Perceba que a redação acima fala a respeito dos demonstrativos contábeis, que tem como objetivo fornecer informações aos usuários das demonstrações contábeis (basicamente investidores e credores). No entanto, isso não se confunde com o objetivo da contabilidade, que é o controle do patrimônio.

A próxima questão também fez esta relação entre objetivo e finalidade.

(CESPE – Técnico – TRE-BA – 2017) A contabilidade tem como principal objetivo a(o)

a) fornecimento de informações que proporcionem aos seus mais diversos usuários — seja internos, seja externos — utilidade no processo de tomada de decisões.

b) elaboração de guias de recolhimento de tributos a fim de manter a entidade em conformidade com os

ditames legais.

c) elaboração de demonstrações contábeis que atendam às finalidades específicas de determinado grupo de usuários.

d) avaliação da capacidade das entidades comerciais em arcar com suas obrigações financeiras.

e) mensuração de bens patrimoniais a fim de elaborar corretamente as demonstrações contábeis.

RESOLUÇÃO:

Sabe-se que o principal objetivo da contabilidade é o controle do patrimônio. Não há nenhuma alternativa que mencione isso, não é? Você vai brigar com o examinador ou procurar a resposta correta?

As bancas têm relacionado o objetivo da contabilidade com o objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação. Assim, a alternativa A é a única possível a ser assinalada.

RESPOSTA: A

(CESPE – Técnico – EBSERH – 2018) O principal objetivo da contabilidade é fornecer informações úteis sobre o patrimônio da entidade para finalidades diversas, entre as quais, planejamento, controle e auxílio no processo decisório.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Perceba que esta questão também aceitou o conceito de objetivo da contabilidade como sinônimo do objetivo dos relatórios contábeis-financeiros de propósito geral, qual seja: fornecer informações úteis sobre o patrimônio aos diversos usuários.

Assim, correta a afirmativa.

RESPOSTA: C

(CESPE – Analista – STM – 2011) O objeto da contabilidade é o patrimônio, constituído pelo conjunto de bens, direitos e obrigações próprios de determinado ente.

( ) CERTO

RESOLUÇÃO: | ( ) ERRADO |

Sabe-se que o objeto da contabilidade é o patrimônio das entidades, que, por sua vez, é definido como o

conjunto de seus bens, direitos e suas obrigações.

Assim, correta a afirmativa.

RESPOSTA: C