terça-feira, 30 de março de 2021

ETICA POLITICA E SOCIEDADE - RESUMO DA AULA ATIVIDADE DA UNOPAR- AULA 04- 2021- 1

via https://youtu.be/lkMUTIJNuS4

Diferenciação entre Capital e Patrimônio

O Capital Social, ou Capital Subscrito, corresponde ao total de ações subscritas na constituição de uma

companhia. É composto pelo Capital a Integralizar (ou a Realizar) e o Capital Integralizado (ou Realizado). O Capital a Integralizar é o valor com que cada acionista se comprometeu, mas ainda não cumpriu, para a formação do Capital Social.

O Capital Integralizado representa o que já foi cumprido pelos acionistas.

Além disso, a figura do Capital Autorizado, que é o limite estabelecido em valor ou em número de ações, pelo qual o Estatuto autoriza o Conselho de Administração a aumentar o capital social da companhia independentemente de reforma estatutária.

Vamos fazer um exemplo para visualizar estes conceitos?

Imagine Rodrigo e Paty decidem abrir uma empresa de Gelato Italiano! Para isso decidem (se comprometem) a integralizar, cada um, o valor de R$ 250.000,00. Neste momento o Capital Subscrito e o Capital a Integralizar da entidade são de R$ 500.000,00 (afinal nenhum sócio cumpriu com o prometido).

Suponha que em determinado momento Rodrigo integraliza sua parte com maquinários e equipamentos que totalizam o valor de R$ 250.000,00. Paty, por sua vez, só tinha R$ 150.000,00 em dinheiro, deixando o valor restante para entregar à empresa o. Assim, perceba que restam R$ 100.000,00 a serem integralizados por Paty.

Teremos, portanto, a seguinte situação:

| Capital Social Subscrito Capital Social a Integralizar Capital Social Integralizado | R$ 500.000,00 (R$ 100.000,00) R$ 400.000,00 |

| Capital Social Autorizado Capital Social a Subscrever Capital Social Subscrito Capital Social a Integralizar Capital Social Realizado | R$ 600.000,00 (R$ 100.000,00) R$ 500.000,00 (R$ 100.000,00) R$ 400.000,00 |

Art. 182. A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada. Foi exatamente o que fizemos acima! Discriminamos o montante subscrito devidamente deduzido da parcela ainda não integralizada. Isso é cobrado em provas com certa frequência!

(CESPE – AFC – MPU – 2015) O capital social integralizado pelos sócios deve ser discriminado, em uma

única conta, pelo seu montante, sem qualquer dedução.

Afirmativa incorreta, pois segundo o art. 182 da Lei n° 6.404/76 “a conta do capital social discriminará o

montante subscrito e, por dedução, a parcela ainda não realizada.”

Perceba, portanto, que a parcela não realizada (Capital Social a Integralizar) deve ser deduzida. Com isso há a

informação do total Subscrito e efetivamente Integralizado.

RESPOSTA: E

Vimos que Patrimônio, de outra forma, corresponde ao conjunto de bens, direitos e obrigações de uma

empresa.

O Patrimônio Líquido (ou Situação Líquida, ou Capital Próprio, ou Recursos Próprios ou Passivo Não Exigível) é

a riqueza própria da entidade, é representado, como vimos, pela diferença do Ativo e Passivo Exigível.

Iremos estudar o Patrimônio Líquido detalhadamente em aula futura, fique despreocupado. O importante

agora é entender o que o PL representa para a entidade.

Estado Patrimonial e Representação Gráfica

Existem três possibilidades de estados patrimoniais:

• Patrimônio Líquido Positivo;

• Patrimônio Líquido Negativo;

• Patrimônio Líquido Nulo

Vamos dar uma olhada em cada hipótese!

Quando o ATIVO da entidade é maior que seu PASSIVO.

Vamos analisar o que ocorre com o Patrimônio Líquido a partir da equação fundamental do patrimônio:

única conta, pelo seu montante, sem qualquer dedução.

| ( ) CERTO RESOLUÇÃO: | ( ) ERRADO |

montante subscrito e, por dedução, a parcela ainda não realizada.”

Perceba, portanto, que a parcela não realizada (Capital Social a Integralizar) deve ser deduzida. Com isso há a

informação do total Subscrito e efetivamente Integralizado.

RESPOSTA: E

Vimos que Patrimônio, de outra forma, corresponde ao conjunto de bens, direitos e obrigações de uma

empresa.

O Patrimônio Líquido (ou Situação Líquida, ou Capital Próprio, ou Recursos Próprios ou Passivo Não Exigível) é

a riqueza própria da entidade, é representado, como vimos, pela diferença do Ativo e Passivo Exigível.

Iremos estudar o Patrimônio Líquido detalhadamente em aula futura, fique despreocupado. O importante

agora é entender o que o PL representa para a entidade.

Estado Patrimonial e Representação Gráfica

Existem três possibilidades de estados patrimoniais:

• Patrimônio Líquido Positivo;

• Patrimônio Líquido Negativo;

• Patrimônio Líquido Nulo

Vamos dar uma olhada em cada hipótese!

Quando o ATIVO da entidade é maior que seu PASSIVO.

Vamos analisar o que ocorre com o Patrimônio Líquido a partir da equação fundamental do patrimônio:

Neste caso dizemos que a Situação Líquida é Positiva (Ativa, Superavitária ou Favorável).

Representação gráfica

Representação gráfica

Quando o ATIVO da entidade é menor que seu PASSIVO.

Neste caso dizemos que a Situação Líquida é Negativa (Passiva, Deficitária ou Desfavorável). É comum referirse a este estado como PASSIVO A DESCOBERTO.

Neste caso dizemos que a Situação Líquida é Negativa (Passiva, Deficitária ou Desfavorável). É comum referirse a este estado como PASSIVO A DESCOBERTO.

(CESPE – Técnico – EBSERH – 2018) Situação líquida e patrimônio líquido são expressões sinônimas, mas a primeira é mais adequada para expressar o estado patrimonial da entidade, enquanto a segunda é de utilização obrigatória no balanço patrimonial.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Situação Líquida é comumente considerada como uma expressão sinônima de Patrimônio Líquido. No entanto, a Situação Líquida é mais adequada para expressar o estado patrimonial da entidade (superavitário, nulo ou

deficitário, enquanto que Patrimônio Líquido é apresentado no Balanço Patrimonial.

Assim, correta a afirmativa.

RESPOSTA: C

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Situação Líquida é comumente considerada como uma expressão sinônima de Patrimônio Líquido. No entanto, a Situação Líquida é mais adequada para expressar o estado patrimonial da entidade (superavitário, nulo ou

deficitário, enquanto que Patrimônio Líquido é apresentado no Balanço Patrimonial.

Assim, correta a afirmativa.

RESPOSTA: C

(CESPE – Técnico – EBSERH – 2018) No que diz respeito aos estados patrimoniais, é possível que ativo e passivo tenham valor igual a zero, respectivamente, na constituição e no encerramento das atividades da empresa.

Segundo a Lei n° 6.404/76:

Art. 80. A constituição da companhia depende do cumprimento dos seguintes requisitos preliminares:

| ( ) CERTO RESOLUÇÃO: | ( ) ERRADO |

Art. 80. A constituição da companhia depende do cumprimento dos seguintes requisitos preliminares:

I - subscrição, pelo menos por 2 (duas) pessoas, de todas as ações em que se divide o capital social fixado no

estatuto;

II - realização, como entrada, de 10% (dez por cento), no mínimo, do preço de emissão das ações subscritas

em dinheiro;

III - depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário autorizado pela Comissão de Valores

Mobiliários, da parte do capital realizado em dinheiro.

Parágrafo único. O disposto no número II não se aplica às companhias para as quais a lei exige realização inicial de parte maior do capital social.

Assim, perceba que na constituição da companhia os sócios devem, no mínimo, integralizar 10% do capital subscrito, razão pela qual não é possível que o Ativo tenha valor igual a zero.

Assim, incorreta a afirmativa.

Por outro lado, no encerramento da entidade é plenamente possível que o Ativo e Passivo sejam iguais a zero. Isso ocorre, por exemplo, quando o valor total dos bens e direitos (ativo) for suficiente apenas para o pagamento de todas as obrigações (passivo exigível). Neste caso após o pagamento de todas as obrigações tanto o passivo exigível como o ativo estarão zerados!

RESPOSTA: E

(CESPE – Auditor do Estado – CAGE/RS – 2018) Se, ao final de determinado ano, o ativo de uma empresa era de R$ 60.000 e o passivo, de R$ 200.000, então o valor de seu patrimônio líquido era

A) negativo em R$ 140.000.

B) negativo em R$ 260.000.

C) igual a R$ 260.000.

D) igual a R$ 200.000.

E) igual a R$ 140.000.

RESOLUÇÃO:

Vamos resolver a questão através do uso da Equação Fundamental do Patrimônio.

𝐴𝑡𝑖𝑣𝑜 = 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙 + 𝑃𝑎𝑡𝑟𝑖𝑚ô𝑛𝑖𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜

60.000 = 200.000 + 𝑃𝑎𝑡𝑟𝑖𝑚ô𝑛𝑖𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜

𝑷𝒂𝒕𝒓𝒊𝒎ô𝒏𝒊𝒐 𝑳í𝒒𝒖𝒊𝒅𝒐 = (𝑹$ 𝟏𝟒𝟎. 𝟎𝟎𝟎)

Trata-se, portanto, da situação chamada Passivo a Descoberto, que ocorre quando o Patrimônio Líquido da entidade é negativo.

RESPOSTA: A

estatuto;

II - realização, como entrada, de 10% (dez por cento), no mínimo, do preço de emissão das ações subscritas

em dinheiro;

III - depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário autorizado pela Comissão de Valores

Mobiliários, da parte do capital realizado em dinheiro.

Parágrafo único. O disposto no número II não se aplica às companhias para as quais a lei exige realização inicial de parte maior do capital social.

Assim, perceba que na constituição da companhia os sócios devem, no mínimo, integralizar 10% do capital subscrito, razão pela qual não é possível que o Ativo tenha valor igual a zero.

Assim, incorreta a afirmativa.

Por outro lado, no encerramento da entidade é plenamente possível que o Ativo e Passivo sejam iguais a zero. Isso ocorre, por exemplo, quando o valor total dos bens e direitos (ativo) for suficiente apenas para o pagamento de todas as obrigações (passivo exigível). Neste caso após o pagamento de todas as obrigações tanto o passivo exigível como o ativo estarão zerados!

RESPOSTA: E

(CESPE – Auditor do Estado – CAGE/RS – 2018) Se, ao final de determinado ano, o ativo de uma empresa era de R$ 60.000 e o passivo, de R$ 200.000, então o valor de seu patrimônio líquido era

A) negativo em R$ 140.000.

B) negativo em R$ 260.000.

C) igual a R$ 260.000.

D) igual a R$ 200.000.

E) igual a R$ 140.000.

RESOLUÇÃO:

Vamos resolver a questão através do uso da Equação Fundamental do Patrimônio.

𝐴𝑡𝑖𝑣𝑜 = 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙 + 𝑃𝑎𝑡𝑟𝑖𝑚ô𝑛𝑖𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜

60.000 = 200.000 + 𝑃𝑎𝑡𝑟𝑖𝑚ô𝑛𝑖𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜

𝑷𝒂𝒕𝒓𝒊𝒎ô𝒏𝒊𝒐 𝑳í𝒒𝒖𝒊𝒅𝒐 = (𝑹$ 𝟏𝟒𝟎. 𝟎𝟎𝟎)

Trata-se, portanto, da situação chamada Passivo a Descoberto, que ocorre quando o Patrimônio Líquido da entidade é negativo.

RESPOSTA: A

(CESPE – Agente da Polícia Federal – 2018) Considerando que a contabilidade é a ciência que estuda os

fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se

refere a conceitos, objetivos e finalidades da contabilidade.

Para o estudo da contabilidade, patrimônio é a diferença entre ativos e passivos detidos pelas entidades.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Tenha cuidado! Patrimônio é o conjunto de bens, direitos e obrigações de uma entidade.

Não confunda com o conceito de patrimônio líquido, este sim relaciona-se com a diferença entre ativos (bens

e direitos) e passivos (obrigações) da entidade.

Assim, incorreta a afirmativa.

RESPOSTA: E

fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se

refere a conceitos, objetivos e finalidades da contabilidade.

Para o estudo da contabilidade, patrimônio é a diferença entre ativos e passivos detidos pelas entidades.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Tenha cuidado! Patrimônio é o conjunto de bens, direitos e obrigações de uma entidade.

Não confunda com o conceito de patrimônio líquido, este sim relaciona-se com a diferença entre ativos (bens

e direitos) e passivos (obrigações) da entidade.

Assim, incorreta a afirmativa.

RESPOSTA: E

(CS UFG – Analista – SANEAGO – 2018) A equação patrimonial demonstra que o total do Ativo é

exatamente igual ao total do Passivo. A situação patrimonial denominada pela expressão “passivo a

descoberto” ocorre quando o

a) total dos passivos da entidade é maior que o patrimônio líquido.

b) total dos ativos da entidade é maior que o total de suas obrigações com terceiros.

c) passivo exigível da sociedade é maior que o total de seus ativos.

d) ativo diferido da entidade é maior que o capital social.

RESOLUÇÃO:

A situação Passivo a Descoberto ocorre quando os bens e direitos (ativo) são insuficientes para o pagamento de todas as obrigações (passivo exigível).

exatamente igual ao total do Passivo. A situação patrimonial denominada pela expressão “passivo a

descoberto” ocorre quando o

a) total dos passivos da entidade é maior que o patrimônio líquido.

b) total dos ativos da entidade é maior que o total de suas obrigações com terceiros.

c) passivo exigível da sociedade é maior que o total de seus ativos.

d) ativo diferido da entidade é maior que o capital social.

RESOLUÇÃO:

A situação Passivo a Descoberto ocorre quando os bens e direitos (ativo) são insuficientes para o pagamento de todas as obrigações (passivo exigível).

Com isso, correta a alternativa C.

RESPOSTA: C

(VUNESP – Controle Interno – PAULIPREV – 2018) Em um determinado exercício social, o total do Ativo da Cia. Delta representou 4/3 do total de seu Passivo. O capital total à disposição da referida sociedade no mesmo exercício montou a R$ 1.800.000,00.

Pode-se concluir que o Patrimônio Líquido da Cia. Delta, nesse exercício, equivaleu, em R$, a

a) 400.000,00.

b) 425.000,00.

Pode-se concluir que o Patrimônio Líquido da Cia. Delta, nesse exercício, equivaleu, em R$, a

a) 400.000,00.

b) 425.000,00.

c) 450.000,00.

d) 475.000,00.

e) 525.000,00.

RESOLUÇÃO:

Segundo o enunciado o Ativo da entidade (capital total à disposição) é de R$ 1.800.000. Também há informação

de que o total do Ativo da Cia. Delta representou 4/3 do total de seu Passivo Exigível. Sendo assim:

𝐴𝑡𝑖𝑣𝑜 =

4 3

× 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙

1.800.000 =

4 3

× 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙

𝑷𝒂𝒔𝒔𝒊𝒗𝒐 𝑬𝒙𝒊𝒈í𝒗𝒆𝒍 = 𝑹$ 𝟏. 𝟑𝟓𝟎. 𝟎𝟎𝟎

Através da Equação Fundamental do Patrimônio podemos calcular o valor do Patrimônio Líquido da entidade.

𝑃𝑎𝑡𝑟𝑖𝑚ô𝑛𝑖𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜 = 𝐴𝑡𝑖𝑣𝑜 - 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙

𝑷𝒂𝒕𝒓𝒊𝒎ô𝒏𝒊𝒐 𝑳í𝒒𝒖𝒊𝒅𝒐 = 1.800.000 - 1.350.000 = 𝑹$ 𝟒𝟓𝟎. 𝟎𝟎𝟎

Com isso, correta a alternativa C.

RESPOSTA: C

d) 475.000,00.

e) 525.000,00.

RESOLUÇÃO:

Segundo o enunciado o Ativo da entidade (capital total à disposição) é de R$ 1.800.000. Também há informação

de que o total do Ativo da Cia. Delta representou 4/3 do total de seu Passivo Exigível. Sendo assim:

𝐴𝑡𝑖𝑣𝑜 =

4 3

× 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙

1.800.000 =

4 3

× 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙

𝑷𝒂𝒔𝒔𝒊𝒗𝒐 𝑬𝒙𝒊𝒈í𝒗𝒆𝒍 = 𝑹$ 𝟏. 𝟑𝟓𝟎. 𝟎𝟎𝟎

Através da Equação Fundamental do Patrimônio podemos calcular o valor do Patrimônio Líquido da entidade.

𝑃𝑎𝑡𝑟𝑖𝑚ô𝑛𝑖𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜 = 𝐴𝑡𝑖𝑣𝑜 - 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙

𝑷𝒂𝒕𝒓𝒊𝒎ô𝒏𝒊𝒐 𝑳í𝒒𝒖𝒊𝒅𝒐 = 1.800.000 - 1.350.000 = 𝑹$ 𝟒𝟓𝟎. 𝟎𝟎𝟎

Com isso, correta a alternativa C.

RESPOSTA: C

(CESPE – Técnico – EBSERH – 2018) Uma entidade cujos bens e direitos somem R$ 2 milhões e que possua obrigações que totalizem R$ 5 milhões estará em uma situação líquida que pode ser definida como ativo a descoberto ou deficitária.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Através dos dados do enunciado a respeito do ativo (bens e direitos) e passivo exigível (obrigações) vamos analisar o comportamento do seu patrimônio líquido.

𝑃𝑎𝑡𝑟𝑖𝑚ô𝑛𝑖𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜 = 𝐴𝑡𝑖𝑣𝑜 - 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙

𝑷𝒂𝒕𝒓𝒊𝒎ô𝒏𝒊𝒐 𝑳í𝒒𝒖𝒊𝒅𝒐 = 2.000.000 - 5.000.000 = (𝑹$ 𝟑. 𝟎𝟎𝟎. 𝟎𝟎𝟎)

Como o Patrimônio Líquido é negativo (deficitário), temos a situação de Passivo a Descoberto (e não ativo a descoberto, como mencionado na afirmativa). Assim, incorreta a afirmativa.

RESPOSTA: E

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Através dos dados do enunciado a respeito do ativo (bens e direitos) e passivo exigível (obrigações) vamos analisar o comportamento do seu patrimônio líquido.

𝑃𝑎𝑡𝑟𝑖𝑚ô𝑛𝑖𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜 = 𝐴𝑡𝑖𝑣𝑜 - 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙

𝑷𝒂𝒕𝒓𝒊𝒎ô𝒏𝒊𝒐 𝑳í𝒒𝒖𝒊𝒅𝒐 = 2.000.000 - 5.000.000 = (𝑹$ 𝟑. 𝟎𝟎𝟎. 𝟎𝟎𝟎)

Como o Patrimônio Líquido é negativo (deficitário), temos a situação de Passivo a Descoberto (e não ativo a descoberto, como mencionado na afirmativa). Assim, incorreta a afirmativa.

RESPOSTA: E

Componentes Patrimoniais: Ativo, Passivo e Situação Líquida

a Contabilidade é uma ciência que tem por objeto o patrimônio das

entidades e por objetivo o controle desse patrimônio, com a finalidade de fornecer informações a seus usuários.

Até aí sem segredos! Mas afinal, o que representa o patrimônio de uma entidade?

O Patrimônio é composto pelo conjunto de bens, direitos e obrigações de propriedade de uma entidade.

Bens representam tudo aquilo que possui utilidade e pode ser quantificado monetariamente, por exemplo:

dinheiro em caixa, dinheiro depositado no banco, mercadorias, matéria-prima, imóveis, veículos, móveis e utensílios, computadores, terrenos, obras de arte, ações, patentes, fundo de comércio etc.

Os direitos representam todos os créditos de uma empresa contra terceiros, como: duplicatas a receber,

adiantamentos a fornecedores, impostos a recuperar, empréstimos a receber, dividendos a receber, juros a receber, aluguéis a receber.

Por sua vez as obrigações refletem os débitos da empresa contra terceiros, como: duplicatas a pagar, contas a pagar, salários a pagar, adiantamento de clientes, impostos a recolher, dividendos a pagar, empréstimos de coligadas, provisão para Imposto de Renda, provisão para 13º salário etc.

Para medirmos o Patrimônio Líquido (PL), ou Situação Líquida, devemos apurar seus bens e direitos e

subtrairmos suas obrigações. Assim teremos uma noção exata da situação de determinada entidade.

PASSIVO EXIGÍVEL. Com isso chegaremos à Equação Fundamental do Patrimônio:

o Patrimônio Líquido (PL) representa, inicialmente, o valor que os proprietários ou acionistas investiram na empresa. Isso é devidamente representado pela conta Capital Social ou Capital Subscrito, que é classificada dentro do PL. No entanto, ao longo da existência da entidade suas Receitas e Despesas também influenciarão o valor do

Patrimônio Líquido. Se num determinado período as Receitas possuírem valor superior às Despesas, a empresa apurará Lucro. De outra forma, se as Despesas forem maiores que as Receitas, o resultado será um Prejuízo.

Então, desprezando todas as outras contas que fazem parte do Patrimônio Líquido, e que estudaremos mais a frente, podemos desenvolver a Equação Fundamental do Patrimônio ao discriminar o Capital Social, as Receitas e as Despesas.

(IDIB – Contador – CRF/RJ – 2018) O patrimônio é definido como sendo:

A) O conjunto de bens tangíveis e intangíveis de propriedade de uma empresa.

B) São bens da empresa utilizados para atingimento de seus objetivos.

C) São bens, valores e as obrigações com sócios e terceiros.

D) Conjunto de bens, direitos e obrigações pertencentes a uma determinada entidade.

RESOLUÇÃO:

O Patrimônio é composto pelo conjunto de bens, direitos e obrigações de propriedade de uma entidade.

Assim, correta a alternativa D.

RESPOSTA: D

(UECE – Analista – DETRAN/CE – 2018) Se o Ativo (bens + direitos) de uma empresa for R$ 1.000,00 e seu

Passivo (obrigações com terceiros) R$ 800,00, o capital próprio será

a) o valor que estiver disponível em caixa/bancos.

b) a diferença positiva entre o Ativo e o Passivo.

c) o valor do capital social subscrito.

d) a soma de todas as contas do Ativo.

RESOLUÇÃO:

Podemos resolver esta questão por meio da Equação Fundamental do Patrimônio, que diz:

𝑃𝐿 = 𝐴𝑡𝑖𝑣𝑜 - 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙

𝑷𝑳 = 𝑅$ 1.000 - 𝑅$ 800 = 𝑹$ 𝟐𝟎𝟎

Perceba, portanto, que o Capital Próprio (patrimônio líquido) é de R$ 200, representado pela diferença entre o

valor do ativo e o passivo exigível.

RESPOSTA: B

Passivo (obrigações com terceiros) R$ 800,00, o capital próprio será

a) o valor que estiver disponível em caixa/bancos.

b) a diferença positiva entre o Ativo e o Passivo.

c) o valor do capital social subscrito.

d) a soma de todas as contas do Ativo.

RESOLUÇÃO:

Podemos resolver esta questão por meio da Equação Fundamental do Patrimônio, que diz:

𝑃𝐿 = 𝐴𝑡𝑖𝑣𝑜 - 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙

𝑷𝑳 = 𝑅$ 1.000 - 𝑅$ 800 = 𝑹$ 𝟐𝟎𝟎

Perceba, portanto, que o Capital Próprio (patrimônio líquido) é de R$ 200, representado pela diferença entre o

valor do ativo e o passivo exigível.

RESPOSTA: B

(CS-UFG – Administração – UFG – 2017) Entende-se por recursos patrimoniais:

a) o conjunto de bens, direitos e obrigações da organização.

b) a soma do capital social da organização com a depreciação.

c) a diferença entre o passivo circulante e a amortização.

d) a diferença entre os bens e os direitos da organização

RESOLUÇÃO:

O Patrimônio é composto pelo conjunto de bens, direitos e obrigações de propriedade de uma entidade.

Assim, correta a alternativa A.

RESPOSTA: A

(IADES – Técnico – Hemo/DF – 2017) Bens e direitos de propriedade da entidade, que fornecem benefícios e oportunizam lucros para a organização. Como elementos positivos, destacam-se: equipamentos, estoque, duplicatas a receber, entre outros.

Considerando que, na esfera das ciências contábeis, o patrimônio possui determinados componentes, é

correto afirmar que a definição apresentada se refere ao patrimônio

a) ativo.

b) líquido.

c) passivo.

d) ativo circulante.

e) de obrigações.

RESOLUÇÃO:

O Ativo representa o conjunto de bens e direitos de uma entidade. O passivo Exigível, por sua vez, representa as obrigações da entidade perante terceiros.

Assim, correta a alternativa A.

RESPOSTA: A

a) o conjunto de bens, direitos e obrigações da organização.

b) a soma do capital social da organização com a depreciação.

c) a diferença entre o passivo circulante e a amortização.

d) a diferença entre os bens e os direitos da organização

RESOLUÇÃO:

O Patrimônio é composto pelo conjunto de bens, direitos e obrigações de propriedade de uma entidade.

Assim, correta a alternativa A.

RESPOSTA: A

(IADES – Técnico – Hemo/DF – 2017) Bens e direitos de propriedade da entidade, que fornecem benefícios e oportunizam lucros para a organização. Como elementos positivos, destacam-se: equipamentos, estoque, duplicatas a receber, entre outros.

Considerando que, na esfera das ciências contábeis, o patrimônio possui determinados componentes, é

correto afirmar que a definição apresentada se refere ao patrimônio

a) ativo.

b) líquido.

c) passivo.

d) ativo circulante.

e) de obrigações.

RESOLUÇÃO:

O Ativo representa o conjunto de bens e direitos de uma entidade. O passivo Exigível, por sua vez, representa as obrigações da entidade perante terceiros.

Assim, correta a alternativa A.

RESPOSTA: A

Avaliação Patrimonial

O objetivo da Contabilidade é o controle do patrimônio das entidades, não é mesmo? Ora, para isso temos que saber qual o valor de seus bens, direitos e obrigações. Em outras palavras, é necessário avaliar o patrimônio da entidade.

Sendo assim, avaliação patrimonial é a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos.

(VUNESP – Contador – Câmara de Registro/SP – 2016) É correto afirmar que a atribuição de valor

monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as

partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos refere-se

(A) à avaliação patrimonial.

(B) à mensuração técnica dos valores atribuídos aos ativos e passivos.

(C) ao conceito do Princípio Contábil do Custo como Base de Valor.

(D) à adoção da mais valia dos ativos e passivos.

(E) ao conceito de valor justo.

RESOLUÇÃO:

O enunciado trouxe a definição de avaliação patrimonial dada pelo Manual de Contabilidade Aplicada ao Setor Público.

“Avaliação patrimonial é a atribuição de valor monetário a itens do ativo e do passivo decorrentes de

julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos.”

Com isso, correta a alternativa A.

RESPOSTA: A

monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as

partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos refere-se

(A) à avaliação patrimonial.

(B) à mensuração técnica dos valores atribuídos aos ativos e passivos.

(C) ao conceito do Princípio Contábil do Custo como Base de Valor.

(D) à adoção da mais valia dos ativos e passivos.

(E) ao conceito de valor justo.

RESOLUÇÃO:

O enunciado trouxe a definição de avaliação patrimonial dada pelo Manual de Contabilidade Aplicada ao Setor Público.

“Avaliação patrimonial é a atribuição de valor monetário a itens do ativo e do passivo decorrentes de

julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos.”

Com isso, correta a alternativa A.

RESPOSTA: A

Campo de Aplicação da Contabilidade

O Campo de Aplicação da Contabilidade se estende a todas as entidades que possuam patrimônio. Estas

entidades são unidades econômico-administrativas cujos objetivos poder ser sociais e/ou econômicos.

Uma entidade econômico-administrativa também pode ser chamada de Azienda, formada pelo patrimônio e gestão.

(CESPE – Técnico – EBSERH – 2018) O objeto de estudo da contabilidade são as entidades econômicoadministrativas, o que inclui as instituições com fins sociais.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

O Campo de Aplicação da Contabilidade se estende a todas as entidades que possuam patrimônio. Estas

entidades são unidades econômico-administrativas cujos objetivos poder ser sociais e/ou econômicos.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

O Campo de Aplicação da Contabilidade se estende a todas as entidades que possuam patrimônio. Estas

entidades são unidades econômico-administrativas cujos objetivos poder ser sociais e/ou econômicos.

Lembre-se de que objeto da contabilidade é o patrimônio!

Assim, incorreta a afirmativa.

RESPOSTA: E

Assim, incorreta a afirmativa.

RESPOSTA: E

Ta4 - Ciê Con -unopar- Contabilidade Avançada Realização: 24/08/2018 19:05 à 24/08/2018 20:25

ARTIGO

A Importância do Fluxo de Caixa nas Empresas

Introdução

Com o avanço tecnológico e com as oscilações da economia, as empresas em

todos os segmentos passam por um momento de dificuldades e incertezas, e a

estabilidade financeira depende de um alto grau, de uma boa gestão financeira. O fluxo

de caixa é uma ferramenta na gestão financeira capaz de identificar a necessidade da

empresa em gerar receitas suficientes para honrar seus compromissos e

responsabilidades em um determinado tempo, é possível também visualizar o futuro da

empresa por meio de previsões que esta depende da seriedade dos dados informados,

não podemos esquecer que por se tratar de previsões essas informações podem variar.

Dentro deste contexto, as empresas passam a buscar um eficiente controle

administrativo, onde o administrador precisa utilizar-se de todas as ferramentas

possíveis para a execução dos objetivos da entidade. Assim, surge uma ferramenta que

se torna cada vez mais solicitada no meio empresarial, o Fluxo de Caixa, que possibilita

à empresa uma visão ampla de suas finanças a fim de analisar os fatos ocorridos para

a tomada de decisões, bem como proporciona à entidade a possibilidade de projetar

suas finanças para o futuro, proporcionando ao administrador a capacidade de realizar

a execução de aplicações ou captações de recursos com a maior vantagem possível.

Apresenta-se desta forma, o Fluxo de Caixa, como uma opção interessante às

empresas de pequeno ou grande porte, já que, devido ao competitivo mercado em que

as mesmas estão inseridas, qualquer possibilidade de angariar vantagens pode ser

decisiva na execução de sua atividade e na manutenção neste competitivo mercado.

FLUXO DE CAIXA

O fluxo de Caixa constitui o movimento de entradas e saídas de caixa, bem como

as variações no saldo dessa conta. Podemos dizer que a ferramenta fluxo de caixa é

um instrumento utilizado com o objetivo de apurar os somatórios de ingressos e

desembolsos financeiros da empresa em determinado momento. (ZDANOWICZ, 2004).

Segundo Groppelli (2009) o fluxo de caixa deve focalizar os recebimentos e pagamentos

ocorridos. Os recebimentos são determinados pelos padrões de crédito da companhia,

se esses padrões forem rigorosos, muito pouco clientes estarão qualificados ao crédito,

as vendas irão declinar e, como resultado, as contas a receber diminuirão.

Para contas a pagar os gestores tem por base não pagar nenhuma conta antes

do vencimento, a não ser que traga algum tipo de benefício para a empresa, um exemplo

é o desconto na própria duplicata, quem faz uma compra bem feita, consegue vender

por um preço melhor e assim conquista o mercado. Para Groppelli (2009) contas a pagar

podem ser vistas como empréstimos sem juros dos fornecedores.

A IMPORTÂNCIA DO FLUXO DE CAIXA E SUA ABRANGÊNCIA

O fluxo de caixa é uma ótima ferramenta para auxiliar o administrador de

determinada empresa nas tomadas de decisões. É através deste "mapa" que os custos

fixos e variáveis ficam evidentes, permitindo-se desta forma um controle efetivo sobre

determinadas questões empresariais. Segundo Marion (2008, página 115) "sem o fluxo

de caixa fica quase impossível projetar e planejar-se financeiramente. Sem orçamento

(planejamento financeiro) é impossível ter uma administração sadia".

Marion (2008) salienta que o fluxo de caixa não deve ser enfocado como uma

preocupação exclusiva da área financeira, mais efetivamente deve haver

comprometimento de todos os setores empresariais destacando: A área de produção,

ao promover alterações nos prazos de fabricação dos produtos, determina novas

alterações nas necessidades de caixa. De forma idêntica, os custos de produção têm

importantes reflexos sobre o caixa; As decisões de compras devem ser tomadas de

maneira ajustada com a existência de saldos disponíveis de caixa, em outras palavras,

deve haver preocupação com relação à sincronização dos fluxos de caixa, avaliando-se

os prazos concedidos para pagamento das compras com aqueles estabelecidos para

recebimento das vendas. Políticas de cobrança mais ágeis e eficientes, ao permitirem

colocar recursos financeiros mais rapidamente à disposição da empresa, constituem-se

em importante reforço de caixa. A área de vendas, junto com a meta de crescimento da

atividade comercial, deve manter um controle mais próximo sobre os prazos concedidos

e hábitos de pagamentos dos clientes, de maneira a não pressionar negativamente o

fluxo de caixa. Em outras palavras, é recomendado que toda decisão envolvendo

vendas deve ser tomada somente após uma prévia avaliação de suas implicações sobre

os resultados de caixa (exemplos: prazo de cobrança, despesas com publicidade e

propaganda, etc.); A área financeira deve avaliar criteriosamente o perfil de seu

endividamento, de forma que os desembolsos necessários ocorram concomitantemente

à geração de caixa da empresa.

De maneira ampla, o fluxo de caixa é um processo pelo qual uma empresa gera

e aplica seus recursos de caixa determinados pelas várias atividades desenvolvidas.

Neste enfoque, ainda o fluxo de caixa focaliza a empresa como um todo, tratando das

mais diversas entradas e saídas (movimentações financeiras) de caixa refletida por seus

negócios.

REFERÊNCIAS

AZEVEDO, Marcelo. Estrutura e Análise das Demonstrações Financeiras: 1.Edição.

São Paulo: Alínea, 2008.

GROPPELLI, A.A. Administração Financeira: 1.Edição. São Paulo: Saraiva, 2009.

MARION, José Carlos. Contabilidade Básica : 8ª Edição São Paulo: Atlas. 2008

ZDANOWICZ, José Eduardo. Fluxo de Caixa: uma decisão de planejamento e controle

financeiros. 5ª ed. Porto Alegre: Sagra - DC Luzzatto, 1995.

(Artigo Disponível em: <http://www.administradores.com.br/artigos/economia-efinancas/a-importancia-do-fluxo-de-caixa-nas-empresas/58595/>)

se esses padrões forem rigorosos, muito pouco clientes estarão qualificados ao crédito,

as vendas irão declinar e, como resultado, as contas a receber diminuirão.

Para contas a pagar os gestores tem por base não pagar nenhuma conta antes

do vencimento, a não ser que traga algum tipo de benefício para a empresa, um exemplo

é o desconto na própria duplicata, quem faz uma compra bem feita, consegue vender

por um preço melhor e assim conquista o mercado. Para Groppelli (2009) contas a pagar

podem ser vistas como empréstimos sem juros dos fornecedores.

A IMPORTÂNCIA DO FLUXO DE CAIXA E SUA ABRANGÊNCIA

O fluxo de caixa é uma ótima ferramenta para auxiliar o administrador de

determinada empresa nas tomadas de decisões. É através deste "mapa" que os custos

fixos e variáveis ficam evidentes, permitindo-se desta forma um controle efetivo sobre

determinadas questões empresariais. Segundo Marion (2008, página 115) "sem o fluxo

de caixa fica quase impossível projetar e planejar-se financeiramente. Sem orçamento

(planejamento financeiro) é impossível ter uma administração sadia".

Marion (2008) salienta que o fluxo de caixa não deve ser enfocado como uma

preocupação exclusiva da área financeira, mais efetivamente deve haver

comprometimento de todos os setores empresariais destacando: A área de produção,

ao promover alterações nos prazos de fabricação dos produtos, determina novas

alterações nas necessidades de caixa. De forma idêntica, os custos de produção têm

importantes reflexos sobre o caixa; As decisões de compras devem ser tomadas de

maneira ajustada com a existência de saldos disponíveis de caixa, em outras palavras,

deve haver preocupação com relação à sincronização dos fluxos de caixa, avaliando-se

os prazos concedidos para pagamento das compras com aqueles estabelecidos para

recebimento das vendas. Políticas de cobrança mais ágeis e eficientes, ao permitirem

colocar recursos financeiros mais rapidamente à disposição da empresa, constituem-se

em importante reforço de caixa. A área de vendas, junto com a meta de crescimento da

atividade comercial, deve manter um controle mais próximo sobre os prazos concedidos

e hábitos de pagamentos dos clientes, de maneira a não pressionar negativamente o

fluxo de caixa. Em outras palavras, é recomendado que toda decisão envolvendo

vendas deve ser tomada somente após uma prévia avaliação de suas implicações sobre

os resultados de caixa (exemplos: prazo de cobrança, despesas com publicidade e

propaganda, etc.); A área financeira deve avaliar criteriosamente o perfil de seu

endividamento, de forma que os desembolsos necessários ocorram concomitantemente

à geração de caixa da empresa.

De maneira ampla, o fluxo de caixa é um processo pelo qual uma empresa gera

e aplica seus recursos de caixa determinados pelas várias atividades desenvolvidas.

Neste enfoque, ainda o fluxo de caixa focaliza a empresa como um todo, tratando das

mais diversas entradas e saídas (movimentações financeiras) de caixa refletida por seus

negócios.

REFERÊNCIAS

AZEVEDO, Marcelo. Estrutura e Análise das Demonstrações Financeiras: 1.Edição.

São Paulo: Alínea, 2008.

GROPPELLI, A.A. Administração Financeira: 1.Edição. São Paulo: Saraiva, 2009.

MARION, José Carlos. Contabilidade Básica : 8ª Edição São Paulo: Atlas. 2008

ZDANOWICZ, José Eduardo. Fluxo de Caixa: uma decisão de planejamento e controle

financeiros. 5ª ed. Porto Alegre: Sagra - DC Luzzatto, 1995.

(Artigo Disponível em: <http://www.administradores.com.br/artigos/economia-efinancas/a-importancia-do-fluxo-de-caixa-nas-empresas/58595/>)

Ta3 - Ciê Con -unopar- Contabilidade Avançada Realização: 17/08/2018 19:05 à 17/08/2018 20:25

Avaliação de Investimentos

1) A Cia. Investidora adquiriu por $ 72.000, em 31-12-X1, 60% das ações da Cia.

Investida, cujo patrimônio líquido nessa data era de $ 120.000. Em 31-12-X2, a

Cia. Investida apurou um lucro líquido de $ 15.000, do qual a administração

propõe a distribuição de $ 5.000 de dividendos. Assumindo que o investimento

seja relevante, efetue na Cia. Investidora a contabilização de compra, da avaliação

do investimento e dos dividendos pelo método da equivalência patrimonial.

RESOLUÇÃO

2) A Cia. A, em 31-12-X1, possui participação (relevante) de 80% na Cia. B, registrada

por $ 200.000. No exercício encerrado em 31-12-X2, a Cia. B apurou um prejuízo

líquido de $ 40.000. Efetue, na Cia. A, o lançamento da avaliação do investimento

na Cia. B pelo método da equivalência patrimonial.

por $ 200.000. No exercício encerrado em 31-12-X2, a Cia. B apurou um prejuízo

líquido de $ 40.000. Efetue, na Cia. A, o lançamento da avaliação do investimento

na Cia. B pelo método da equivalência patrimonial.

3) A companhia Beta S.A possui investimento de 10% na empresa Delta Ltda,

avaliado pelo método de custo. Em 31.12.X1 a empresa Delta Ltda distribuiu

dividendos no valor de R$ 10.000,00. Efetue o lançamento dessa operação.

avaliado pelo método de custo. Em 31.12.X1 a empresa Delta Ltda distribuiu

dividendos no valor de R$ 10.000,00. Efetue o lançamento dessa operação.

Ta2 - Ciê Con -unopar- Contabilidade Avançada Realização: 10/08/2018 19:05 à 10/08/2018 20:25

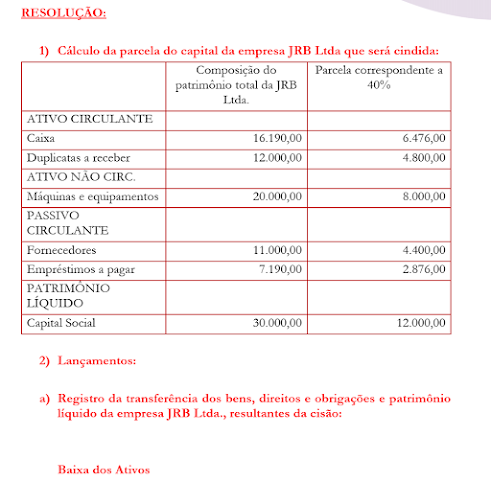

Caso Prático – Cisão Parcial

Admitamos que os sócios da Indústria JRB Ltda. tenham decidido promover a

cisão parcial da referida empresa. Para tanto, será constituída uma nova sociedade por

quotas de responsabilidade limitada, denominada Indústria AGS Ltda., para a qual

será transferido 40% do patrimônio da empresa cindida. Os sócios da empresa cindida

e os da nova empresa resultante da cisão procederam ao devido arquivamento na

Junta Comercial, dos atos relativos a operação.

Considerando-se dessa forma, a cisão como concretizada, pede-se:

a) Efetuar os registros contábeis da operação, com base no Balanço Patrimonial

abaixo.

b) Elaborar os Balanços Patrimoniais das empresas JRB Ltda. e AGS Ltda. após

a cisão.

Ta1 - Ciê Con -Unopar - Contabilidade Avançada Realização: 03/08/2018 19:05 à 03/08/2018 20:25

Como uma fusão ou aquisição pode mudar a

sua vida?

Na cabeça de muitos profissionais, o anúncio de uma fusão ou

aquisição costuma dar vazão a elucubrações dignas de filme de terror. O

pesadelo começa assim: ao chegar ao escritório na segunda-feira, você nota

que o nome e o logo da empresa mudaram. Ao longo do dia, você descobre

que há um novo chefe, os antigos benefícios foram extintos e dezenas de

colegas foram demitidos. Será que o próximo a ir para a rua não é você?

De acordo com André Rapoport, diretor geral da Right Management no

Brasil, essas ideias assombram muitos processos de fusão ou aquisição,

sobretudo os menos transparentes. O único remédio contra o mal-estar, diz

ele, é tentar descobrir o maior número possível de informações sobre o

negócio - sobretudo qual é o objetivo por trás dele.

A finalidade é a sinergia entre as empresas? Ou é apenas uma forma de

aproveitar uma marca para fortalecer a outra? "Isso é o que permite dizer o

que vai acontecer com os profissionais de ambos os lados”, diz Rapoport. Se o

propósito do negócio for ganhar eficiência - aproveitando áreas,

equipamentos e, claro, profissionais em comum - é provável que haja

enxugamentos e demissões. No entanto, se não houver sobreposição de

atividades e os portfólios das empresas forem complementares, é provável

que o impacto seja menor.

De uma forma ou de outra, as mudanças serão substanciais mesmo

para quem permanecer empregado. “Em geral a empresa compradora impõe

sua cultura, que pode ser mais austera, com menos benefícios e uma política

salarial mais dura, por exemplo”, afirma Rapoport. Para quem fica, o

enxugamento das estruturas e a busca por eficiência também trazem um

impacto grande para a rotina: o aumento na carga de trabalho.

E se der certo?

Segundo o especialista, os dois primeiros anos após uma fusão ou

aquisição costumam ser os mais turbulentos. O nível de tensão chega ao pico

nesse período, mas tende a diminuir gradativamente. “Existe um tempo de

acomodação, que precisa ser respeitado”, explica ele. “É bobagem se assustar

e se precipitar, pedindo demissão”. Isso porque, se bem conduzido, o negócio

pode gerar resultados positivos para todas as partes envolvidas.

A recém-anunciada fusão da Heinz com a Kraft Foods, por exemplo,

criará uma gigante de alimentos. Combinadas, as duas marcas serão a 5ª

maior empresa do segmento no mundo, com faturamento anual de

aproximadamente 28 bilhões de dólares. Se o seu empregador se tornar

maior e mais competitivo no mercado, os ganhos para a sua carreira podem

ser imensos, diz o diretor da Right Management.

Em longo prazo, podem acontecer movimentações internas, abertura

de novos postos e, caso a outra empresa seja uma multinacional, até mesmo

oportunidades internacionais. Sejam as novidades boas ou más, o ideal é estar

aberto a elas. “Quanto antes você aceitar a mudança, melhor, porque ela

certamente virá”, diz Rapoport.

aquisição costuma dar vazão a elucubrações dignas de filme de terror. O

pesadelo começa assim: ao chegar ao escritório na segunda-feira, você nota

que o nome e o logo da empresa mudaram. Ao longo do dia, você descobre

que há um novo chefe, os antigos benefícios foram extintos e dezenas de

colegas foram demitidos. Será que o próximo a ir para a rua não é você?

De acordo com André Rapoport, diretor geral da Right Management no

Brasil, essas ideias assombram muitos processos de fusão ou aquisição,

sobretudo os menos transparentes. O único remédio contra o mal-estar, diz

ele, é tentar descobrir o maior número possível de informações sobre o

negócio - sobretudo qual é o objetivo por trás dele.

A finalidade é a sinergia entre as empresas? Ou é apenas uma forma de

aproveitar uma marca para fortalecer a outra? "Isso é o que permite dizer o

que vai acontecer com os profissionais de ambos os lados”, diz Rapoport. Se o

propósito do negócio for ganhar eficiência - aproveitando áreas,

equipamentos e, claro, profissionais em comum - é provável que haja

enxugamentos e demissões. No entanto, se não houver sobreposição de

atividades e os portfólios das empresas forem complementares, é provável

que o impacto seja menor.

De uma forma ou de outra, as mudanças serão substanciais mesmo

para quem permanecer empregado. “Em geral a empresa compradora impõe

sua cultura, que pode ser mais austera, com menos benefícios e uma política

salarial mais dura, por exemplo”, afirma Rapoport. Para quem fica, o

enxugamento das estruturas e a busca por eficiência também trazem um

impacto grande para a rotina: o aumento na carga de trabalho.

E se der certo?

Segundo o especialista, os dois primeiros anos após uma fusão ou

aquisição costumam ser os mais turbulentos. O nível de tensão chega ao pico

nesse período, mas tende a diminuir gradativamente. “Existe um tempo de

acomodação, que precisa ser respeitado”, explica ele. “É bobagem se assustar

e se precipitar, pedindo demissão”. Isso porque, se bem conduzido, o negócio

pode gerar resultados positivos para todas as partes envolvidas.

A recém-anunciada fusão da Heinz com a Kraft Foods, por exemplo,

criará uma gigante de alimentos. Combinadas, as duas marcas serão a 5ª

maior empresa do segmento no mundo, com faturamento anual de

aproximadamente 28 bilhões de dólares. Se o seu empregador se tornar

maior e mais competitivo no mercado, os ganhos para a sua carreira podem

ser imensos, diz o diretor da Right Management.

Em longo prazo, podem acontecer movimentações internas, abertura

de novos postos e, caso a outra empresa seja uma multinacional, até mesmo

oportunidades internacionais. Sejam as novidades boas ou más, o ideal é estar

aberto a elas. “Quanto antes você aceitar a mudança, melhor, porque ela

certamente virá”, diz Rapoport.

Com base no texto acima, responda às seguintes questões:

Atividade:

1) Desenvolver a leitura do texto proposto e após a leitura e reflexão, responda discuta

sobre as questões abaixo.

2) Na sua opinião, o que leva as empresas a passarem por combinações de negócios?

Os principais motivos que levam as empresas a passarem por combinações de

negócios são as sinergias, que representam os ganhos e benefícios decorrentes

da união empresarial, sejam elas operacionais ou financeiras. O aumento de

receitas, redução de custos e despesas, benefícios fiscais e redução do custo de

capital são citadas como as principais fontes de sinergias entre empresas.

3) Você acredita que essas operações podem trazer impactos também aos

consumidores? Explique.

Os atos de concentração econômica e a formação de oligopólios podem colocar

em risco a livre concorrência e assim impactar diretamente na oferta e preços

dos produtos, afetando os consumidores de maneira geral.

4) Essas operações podem causar algum impacto nas informações contábeis? De que

forma?

Em um primeiro momento as informações contábeis são utilizadas para análise

da “saúde” financeira da empresa e decisão de investimento (por aquisição) ou

de concentração de atividades. Quando a operação de combinação de negócios

é efetivada, envolverá tratamento contábil de extrema complexidade,

principalmente após a convergência às normas internacionais.

5) Cite empresas que passaram por fusão, incorporação ou cisão.

Ao longo da história grandes empresas passaram por processos de combinação

de negócios, alguns exemplos: A aquisição da Kolynos pela americana Colgate;

a fusão da Brahma e Antarctica, resultando na Ambev; a aquisição da Garoto

pela empresa Nestlé, entre outros.

Atividade:

1) Desenvolver a leitura do texto proposto e após a leitura e reflexão, responda discuta

sobre as questões abaixo.

2) Na sua opinião, o que leva as empresas a passarem por combinações de negócios?

Os principais motivos que levam as empresas a passarem por combinações de

negócios são as sinergias, que representam os ganhos e benefícios decorrentes

da união empresarial, sejam elas operacionais ou financeiras. O aumento de

receitas, redução de custos e despesas, benefícios fiscais e redução do custo de

capital são citadas como as principais fontes de sinergias entre empresas.

3) Você acredita que essas operações podem trazer impactos também aos

consumidores? Explique.

Os atos de concentração econômica e a formação de oligopólios podem colocar

em risco a livre concorrência e assim impactar diretamente na oferta e preços

dos produtos, afetando os consumidores de maneira geral.

4) Essas operações podem causar algum impacto nas informações contábeis? De que

forma?

Em um primeiro momento as informações contábeis são utilizadas para análise

da “saúde” financeira da empresa e decisão de investimento (por aquisição) ou

de concentração de atividades. Quando a operação de combinação de negócios

é efetivada, envolverá tratamento contábil de extrema complexidade,

principalmente após a convergência às normas internacionais.

5) Cite empresas que passaram por fusão, incorporação ou cisão.

Ao longo da história grandes empresas passaram por processos de combinação

de negócios, alguns exemplos: A aquisição da Kolynos pela americana Colgate;

a fusão da Brahma e Antarctica, resultando na Ambev; a aquisição da Garoto

pela empresa Nestlé, entre outros.

Introdução à Contabilidade Geral

Introdução à Contabilidade Geral

A origem da Contabilidade, que é uma das ciências (social) mais antigas do mundo, tem forte ligação aos registros do comércio, afinal, pela atividade mercantil os proprietários sentiram a necessidade de controlar seu patrimônio, como seus bens e direitos, dívidas, receitas e despesas.

Neste sentido, a introdução da técnica contábil foi uma contribuição de comerciantes italianos do século XIII. Posteriormente, com o advento da Revolução Industrial, a Contabilidade de Custos surgiu com forma de mensurar e controlar o processo produtivo da entidade.

No Brasil, até a década de 70 a contabilidade brasileira teve forte influência da escola italiana. Isso mudou posteriormente, mais precisamente após a edição da Lei n° 6.404/76, que é a Lei das Sociedades Anônimas, que teve forte influência da escola norte-americana.

(CESPE – Contador – FUB – 2015) A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Veja que a afirmativa dispõe que a Lei n° 6.404/76 foi elaborada em consonância com as teorias da Escola Italiana de Contabilidade, o que é um equívoco! Tal Lei, importantíssima para nosso estudo, teve forte

influência da Escola Norte-Americana.

Com isso, incorreta a afirmativa.

RESPOSTA: E

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Veja que a afirmativa dispõe que a Lei n° 6.404/76 foi elaborada em consonância com as teorias da Escola Italiana de Contabilidade, o que é um equívoco! Tal Lei, importantíssima para nosso estudo, teve forte

influência da Escola Norte-Americana.

Com isso, incorreta a afirmativa.

RESPOSTA: E

(CESPE – Agente da Polícia Federal – 2018) Considerando que a contabilidade é a ciência que estuda os fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se

refere a conceitos, objetivos e finalidades da contabilidade. A contabilidade integra o rol das ciências exatas por estar dedicada à mensuração da riqueza do ente

contábil.

( ) CERTO ( ) ERRADO

Embora o senso comum, geralmente, identifique-a como sendo uma Ciência Exata a Contabilidade é tratada como uma Ciência Social, pois relaciona-se com a ação humana que impacta o patrimônio de uma entidade.

Assim, incorreta a afirmativa.

RESPOSTA: E

refere a conceitos, objetivos e finalidades da contabilidade. A contabilidade integra o rol das ciências exatas por estar dedicada à mensuração da riqueza do ente

contábil.

( ) CERTO ( ) ERRADO

Embora o senso comum, geralmente, identifique-a como sendo uma Ciência Exata a Contabilidade é tratada como uma Ciência Social, pois relaciona-se com a ação humana que impacta o patrimônio de uma entidade.

Assim, incorreta a afirmativa.

RESPOSTA: E

Contabilidade é uma ciência (social) que tem por objeto o patrimônio das entidades e por objetivo o controle desse patrimônio, com a finalidade de fornecer informações a seus usuários.

Também podemos definir a contabilidade como uma ciência que estuda, registra, controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não.

(CESPE – Perito – PC/MA – 2018) De acordo com Max Weber, a moderna organização racional da empresa capitalista foi viabilizada pela contabilidade racional. Esse pensamento foi corroborado, na ciência contábil, por Vicenzo Masi, que identificou como objeto da contabilidade

A) as contas.

B) a azienda.

C) os réditos.

D) o patrimônio.

E) o lucro.

RESOLUÇÃO:

A Contabilidade é uma ciência (social) que tem por objeto o patrimônio das entidades e por objetivo o controle desse patrimônio, com a finalidade de fornecer informações a seus usuários.

Com isso, correta a alternativa D.

RESPOSTA: D

A) as contas.

B) a azienda.

C) os réditos.

D) o patrimônio.

E) o lucro.

RESOLUÇÃO:

A Contabilidade é uma ciência (social) que tem por objeto o patrimônio das entidades e por objetivo o controle desse patrimônio, com a finalidade de fornecer informações a seus usuários.

Com isso, correta a alternativa D.

RESPOSTA: D

(CESPE – Agente da Polícia Federal – 2018) Considerando que a contabilidade é a ciência que estuda os fenômenos patrimoniais sob o aspecto da finalidade organizacional, julgue o item a seguir, no que se

refere a conceitos, objetivos e finalidades da contabilidade.

Sob a ótica citada, o objeto da contabilidade é o patrimônio do ente contábil específico.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Contabilidade é uma ciência (social) que tem por objeto o patrimônio das entidades e por objetivo o controle desse patrimônio, com a finalidade de fornecer informações a seus usuários.

RESPOSTA: C

refere a conceitos, objetivos e finalidades da contabilidade.

Sob a ótica citada, o objeto da contabilidade é o patrimônio do ente contábil específico.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Contabilidade é uma ciência (social) que tem por objeto o patrimônio das entidades e por objetivo o controle desse patrimônio, com a finalidade de fornecer informações a seus usuários.

RESPOSTA: C

Vale lembrar de que as informações sobre a entidade são, por exemplo, divulgadas pelas Demonstrações Contábeis, tais como: Balanço Patrimonial, Demonstração dos Lucros ou Prejuízos Acumulados, Demonstração do Resultado do Exercício, entre outras.

Para alcançar seus objetivos a Contabilidade utiliza de técnicas contábeis, que são definidas como o conjunto de procedimentos contábeis para registrar ou levantar os fatos contábeis. As principais técnicas contábeis são:

Para alcançar seus objetivos a Contabilidade utiliza de técnicas contábeis, que são definidas como o conjunto de procedimentos contábeis para registrar ou levantar os fatos contábeis. As principais técnicas contábeis são:

• Escrituração;

• Demonstrações Contábeis ou Financeiras;

• Análise das Demonstrações Contábeis ou Financeiras;

• Auditoria.

• Demonstrações Contábeis ou Financeiras;

• Análise das Demonstrações Contábeis ou Financeiras;

• Auditoria.

(AOCP – ISS-Juiz de Fora – 2016) Assinale a alternativa que representa corretamente as técnicas que a

contabilidade utiliza para alcançar seus objetivos.

(A) Escrituração, planejamento, coordenação e controle do patrimônio.

(B) Escrituração, balanços, inventários de estoques e controle do patrimônio.

(C) Controle do patrimônio, auditoria, planejamento e orçamentos.

(D) Auditoria, escrituração, demonstrações contábeis e análises das demonstrações contábeis.

(E) Contabilização, auditoria, planejamento e controle do patrimônio.

RESOLUÇÃO:

As técnicas que a contabilidade utiliza para alcançar seus objetivos são:

• Auditoria;

• Escrituração;

• Análise de Balanços;

• Demonstrações Contábeis.

Com isso, correta a alternativa D.

RESPOSTA: D

contabilidade utiliza para alcançar seus objetivos.

(A) Escrituração, planejamento, coordenação e controle do patrimônio.

(B) Escrituração, balanços, inventários de estoques e controle do patrimônio.

(C) Controle do patrimônio, auditoria, planejamento e orçamentos.

(D) Auditoria, escrituração, demonstrações contábeis e análises das demonstrações contábeis.

(E) Contabilização, auditoria, planejamento e controle do patrimônio.

RESOLUÇÃO:

As técnicas que a contabilidade utiliza para alcançar seus objetivos são:

• Auditoria;

• Escrituração;

• Análise de Balanços;

• Demonstrações Contábeis.

Com isso, correta a alternativa D.

RESPOSTA: D

(CESPE – Técnico – EBSERH – 2018) A análise de balanços não é considerada uma técnica contábil, tendo em vista que foi formulada e desenvolvida no âmbito da administração financeira.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

As técnicas que a contabilidade utiliza para alcançar seus objetivos são:

• Auditoria;

• Escrituração;

• Análise de Balanços;

• Demonstrações Contábeis.

Assim, incorreta a afirmativa.

RESPOSTA: E

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

As técnicas que a contabilidade utiliza para alcançar seus objetivos são:

• Auditoria;

• Escrituração;

• Análise de Balanços;

• Demonstrações Contábeis.

Assim, incorreta a afirmativa.

RESPOSTA: E

(VUNESP – Analista – IPSM – 2018) Assinale, dentre as alternativas apresentadas a seguir, aquela que

apresenta adequadamente o objetivo da Contabilidade.

a) A Contabilidade tem por objetivo o controle dos impostos a pagar.

b) A Contabilidade tem por objetivo gerar informações para o controle dos estoques das indústrias.

c) A Contabilidade tem por objetivo controlar as dívidas e os impostos a serem pagos.

d) A Contabilidade tem por objetivo o controle das obrigações trabalhistas e tributárias.

e) A Contabilidade tem por objetivo gerar informações para o apoio das decisões econômico-financeiras.

RESOLUÇÃO:

O objetivo da contabilidade é controlar o patrimônio das entidades com finalidade de fornecer informações aos usuários das demonstrações contábeis, como investidores e credores.

O enunciado menciona expressamente para que o aluno assinale qual é a alternativa que menciona o objetivo da contabilidade. Com isso, no meu entendimento a questão deveria ser anulada, pois não nenhuma das respostas menciona o “controle do patrimônio”.

As alternativas A a D até mencionam o “controle”, mas o limitam a determinados itens do patrimônio de uma entidade, que representa o conjunto de seus bens, direitos e obrigações.

A VUNESP acabou considerando a alternativa E como gabarito da questão. Na realidade a alternativa E

apresenta a finalidade da contabilidade.

RESPOSTA: E

apresenta adequadamente o objetivo da Contabilidade.

a) A Contabilidade tem por objetivo o controle dos impostos a pagar.

b) A Contabilidade tem por objetivo gerar informações para o controle dos estoques das indústrias.

c) A Contabilidade tem por objetivo controlar as dívidas e os impostos a serem pagos.

d) A Contabilidade tem por objetivo o controle das obrigações trabalhistas e tributárias.

e) A Contabilidade tem por objetivo gerar informações para o apoio das decisões econômico-financeiras.

RESOLUÇÃO:

O objetivo da contabilidade é controlar o patrimônio das entidades com finalidade de fornecer informações aos usuários das demonstrações contábeis, como investidores e credores.

O enunciado menciona expressamente para que o aluno assinale qual é a alternativa que menciona o objetivo da contabilidade. Com isso, no meu entendimento a questão deveria ser anulada, pois não nenhuma das respostas menciona o “controle do patrimônio”.

As alternativas A a D até mencionam o “controle”, mas o limitam a determinados itens do patrimônio de uma entidade, que representa o conjunto de seus bens, direitos e obrigações.

A VUNESP acabou considerando a alternativa E como gabarito da questão. Na realidade a alternativa E

apresenta a finalidade da contabilidade.

RESPOSTA: E

Aproveitando o tema, veja as disposições da Estrutura Conceitual Básica emitida pelo Comitê de

Pronunciamentos Contábeis, que é um conteúdo de Contabilidade Avançada:

O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábilfinanceiras acerca da entidade que reporta essa informação que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores, quando da tomada decisão ligada ao fornecimento de recursos para a entidade. Essas decisões envolvem comprar, vender ou manter participações em instrumentos patrimoniais e em instrumentos de dívida, e a oferecer ou disponibilizar empréstimos ou outras formas de crédito.

Perceba que a redação acima fala a respeito dos demonstrativos contábeis, que tem como objetivo fornecer informações aos usuários das demonstrações contábeis (basicamente investidores e credores). No entanto, isso não se confunde com o objetivo da contabilidade, que é o controle do patrimônio.

A próxima questão também fez esta relação entre objetivo e finalidade.

(CESPE – Técnico – TRE-BA – 2017) A contabilidade tem como principal objetivo a(o)

a) fornecimento de informações que proporcionem aos seus mais diversos usuários — seja internos, seja externos — utilidade no processo de tomada de decisões.

b) elaboração de guias de recolhimento de tributos a fim de manter a entidade em conformidade com os

ditames legais.

c) elaboração de demonstrações contábeis que atendam às finalidades específicas de determinado grupo de usuários.

d) avaliação da capacidade das entidades comerciais em arcar com suas obrigações financeiras.

e) mensuração de bens patrimoniais a fim de elaborar corretamente as demonstrações contábeis.

RESOLUÇÃO:

Sabe-se que o principal objetivo da contabilidade é o controle do patrimônio. Não há nenhuma alternativa que mencione isso, não é? Você vai brigar com o examinador ou procurar a resposta correta?

As bancas têm relacionado o objetivo da contabilidade com o objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação. Assim, a alternativa A é a única possível a ser assinalada.

RESPOSTA: A

Pronunciamentos Contábeis, que é um conteúdo de Contabilidade Avançada:

O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábilfinanceiras acerca da entidade que reporta essa informação que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores, quando da tomada decisão ligada ao fornecimento de recursos para a entidade. Essas decisões envolvem comprar, vender ou manter participações em instrumentos patrimoniais e em instrumentos de dívida, e a oferecer ou disponibilizar empréstimos ou outras formas de crédito.

Perceba que a redação acima fala a respeito dos demonstrativos contábeis, que tem como objetivo fornecer informações aos usuários das demonstrações contábeis (basicamente investidores e credores). No entanto, isso não se confunde com o objetivo da contabilidade, que é o controle do patrimônio.

A próxima questão também fez esta relação entre objetivo e finalidade.

(CESPE – Técnico – TRE-BA – 2017) A contabilidade tem como principal objetivo a(o)

a) fornecimento de informações que proporcionem aos seus mais diversos usuários — seja internos, seja externos — utilidade no processo de tomada de decisões.

b) elaboração de guias de recolhimento de tributos a fim de manter a entidade em conformidade com os

ditames legais.

c) elaboração de demonstrações contábeis que atendam às finalidades específicas de determinado grupo de usuários.

d) avaliação da capacidade das entidades comerciais em arcar com suas obrigações financeiras.

e) mensuração de bens patrimoniais a fim de elaborar corretamente as demonstrações contábeis.

RESOLUÇÃO:

Sabe-se que o principal objetivo da contabilidade é o controle do patrimônio. Não há nenhuma alternativa que mencione isso, não é? Você vai brigar com o examinador ou procurar a resposta correta?

As bancas têm relacionado o objetivo da contabilidade com o objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação. Assim, a alternativa A é a única possível a ser assinalada.

RESPOSTA: A

(CESPE – Técnico – EBSERH – 2018) O principal objetivo da contabilidade é fornecer informações úteis sobre o patrimônio da entidade para finalidades diversas, entre as quais, planejamento, controle e auxílio no processo decisório.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Perceba que esta questão também aceitou o conceito de objetivo da contabilidade como sinônimo do objetivo dos relatórios contábeis-financeiros de propósito geral, qual seja: fornecer informações úteis sobre o patrimônio aos diversos usuários.

Assim, correta a afirmativa.

RESPOSTA: C

RESOLUÇÃO:

Perceba que esta questão também aceitou o conceito de objetivo da contabilidade como sinônimo do objetivo dos relatórios contábeis-financeiros de propósito geral, qual seja: fornecer informações úteis sobre o patrimônio aos diversos usuários.

Assim, correta a afirmativa.

RESPOSTA: C

(CESPE – Analista – STM – 2011) O objeto da contabilidade é o patrimônio, constituído pelo conjunto de bens, direitos e obrigações próprios de determinado ente.

Sabe-se que o objeto da contabilidade é o patrimônio das entidades, que, por sua vez, é definido como o

conjunto de seus bens, direitos e suas obrigações.

Assim, correta a afirmativa.

RESPOSTA: C

| ( ) CERTO RESOLUÇÃO: | ( ) ERRADO |

conjunto de seus bens, direitos e suas obrigações.

Assim, correta a afirmativa.

RESPOSTA: C

Assinar:

Postagens (Atom)