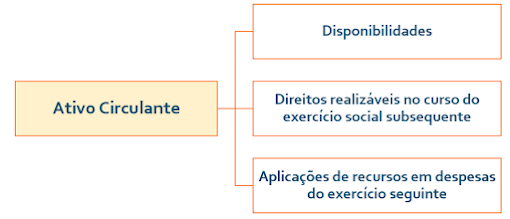

Vimos no inciso I do art. 179 da Lei n° 6.404/76 que são classificados no ativo circulante as disponibilidades, os

direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do

exercício seguinte.

Disponibilidades

São classificadas no Ativo Circulante – Disponibilidades as contas que representam bens numerários, como:

• Caixa;

• Bancos conta Movimento;

• Aplicações Financeiras de Liquidez Imediata;

• Depósitos bancários.

A intitulação Disponibilidades, dada pela Lei n° 6.404/76, é usada para designar dinheiro em caixa e em bancos, bem como valores equivalentes, como cheques em mãos e em trânsito que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato.

O Caixa inclui dinheiro, bem como cheque em mãos recebidos e ainda não depositados.

Os depósitos bancários à vista são representados por contas de livre movimentação que são mantidas pela entidade em bancos. Podem ser subdividias em conta movimento, contas especiais para pagamentos específicos (tais como contas para folha de pagamento do pessoal, dividendos a pagar etc), e contas especiais de cobrança.

São classificadas no Ativo Circulante – Disponibilidades as contas que representam bens numerários, como:

• Caixa;

• Bancos conta Movimento;

• Aplicações Financeiras de Liquidez Imediata;

• Depósitos bancários.

A intitulação Disponibilidades, dada pela Lei n° 6.404/76, é usada para designar dinheiro em caixa e em bancos, bem como valores equivalentes, como cheques em mãos e em trânsito que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato.

O Caixa inclui dinheiro, bem como cheque em mãos recebidos e ainda não depositados.

Os depósitos bancários à vista são representados por contas de livre movimentação que são mantidas pela entidade em bancos. Podem ser subdividias em conta movimento, contas especiais para pagamentos específicos (tais como contas para folha de pagamento do pessoal, dividendos a pagar etc), e contas especiais de cobrança.

Direitos realizáveis no curso do exercício social subsequente

Aqui serão classificadas as contas que representam direitos de curto prazo (direitos pessoais), ou seja, a

receber no exercício seguinte, bem como bens que serão realizáveis no exercício seguinte (direitos reais),

como:

• Duplicatas a Receber;

• Adiantamento a Fornecedores;

• Adiantamento a Empregados;

• Produtos em Elaboração;

• Estoques.

Aqui serão classificadas as contas que representam direitos de curto prazo (direitos pessoais), ou seja, a

receber no exercício seguinte, bem como bens que serão realizáveis no exercício seguinte (direitos reais),

como:

• Duplicatas a Receber;

• Adiantamento a Fornecedores;

• Adiantamento a Empregados;

• Produtos em Elaboração;

• Estoques.

Aplicações de recursos em despesas do exercício seguinte

São aquelas despesas em que o fato gerador só ocorrerá no exercício seguinte, mas que já estão devidamente

pagas. Ou seja, se já foram pagas representam um direito da entidade e devem ser classificadas no seu Ativo,

conforme aprendemos. São exemplos de despesas do exercício seguinte:

• Seguros;

• Aluguel Pago Antecipadamente;

• Assinatura de Revistas e Jornais;

• Adiantamento de Salários.

O ideal é que você tenha em mente o fundamento, a base, o porquê de determinada conta ser classificada em um ou outro grupo. Desta forma, se no dia de sua prova aparecer uma conta nunca vista antes você poderá ter uma ideia de onde classificá-la. E não ache que isso não acontece. Muitas vezes as bancas, maldosas, criam ou trazem algumas contas não muito usuais para confundir o candidato.

Agora vamos esquematizar o ativo não circulante.

São aquelas despesas em que o fato gerador só ocorrerá no exercício seguinte, mas que já estão devidamente

pagas. Ou seja, se já foram pagas representam um direito da entidade e devem ser classificadas no seu Ativo,

conforme aprendemos. São exemplos de despesas do exercício seguinte:

• Seguros;

• Aluguel Pago Antecipadamente;

• Assinatura de Revistas e Jornais;

• Adiantamento de Salários.

O ideal é que você tenha em mente o fundamento, a base, o porquê de determinada conta ser classificada em um ou outro grupo. Desta forma, se no dia de sua prova aparecer uma conta nunca vista antes você poderá ter uma ideia de onde classificá-la. E não ache que isso não acontece. Muitas vezes as bancas, maldosas, criam ou trazem algumas contas não muito usuais para confundir o candidato.

Agora vamos esquematizar o ativo não circulante.

Ativo Não Circulante

segundo o art. 178 da Lei n° 6.404/76, o Ativo Não Circulante compreende o Realizável a Longo Prazo,

Investimentos, Imobilizado e Intangível.

Vamos esquematizar!

segundo o art. 178 da Lei n° 6.404/76, o Ativo Não Circulante compreende o Realizável a Longo Prazo,

Investimentos, Imobilizado e Intangível.

Vamos esquematizar!

(UECE – Auditor de Controle Interno – Sobral/CE – 2018) Por expressa determinação da Lei nº 6.404/76,

integram o ativo não circulante das companhias,

a) as participações permanentes em outras sociedades.

b) as aplicações de recursos em despesas do exercício seguinte.

c) os bens financeiramente disponíveis em caixa e/ou bancos.

d) os direitos realizáveis no curso do exercício social subsequente.

RESOLUÇÃO:

Vamos analisar as alternativas apresentadas.

a) Correta. São classificadas no Ativo Não Circulante Investimentos as participações permanentes em outras sociedades.

b) Incorreta. São classificados no Ativo Circulante as aplicações de recursos em despesas do exercício seguinte.

c) Incorreta. São classificados no Ativo Circulante os bens financeiramente disponíveis em caixa e/ou bancos.

d) Incorreta. São classificados no Ativo Circulante os direitos realizáveis no curso do exercício social

subsequente.

REPOSTA: A

integram o ativo não circulante das companhias,

a) as participações permanentes em outras sociedades.

b) as aplicações de recursos em despesas do exercício seguinte.

c) os bens financeiramente disponíveis em caixa e/ou bancos.

d) os direitos realizáveis no curso do exercício social subsequente.

RESOLUÇÃO:

Vamos analisar as alternativas apresentadas.

a) Correta. São classificadas no Ativo Não Circulante Investimentos as participações permanentes em outras sociedades.

b) Incorreta. São classificados no Ativo Circulante as aplicações de recursos em despesas do exercício seguinte.

c) Incorreta. São classificados no Ativo Circulante os bens financeiramente disponíveis em caixa e/ou bancos.

d) Incorreta. São classificados no Ativo Circulante os direitos realizáveis no curso do exercício social

subsequente.

REPOSTA: A

Realizável a Longo Prazo

Neste subgrupo são classificados basicamente dois tipos de contas: os direitos realizáveis após o término do exercício seguinte; e os direitos derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem

negócios usuais na exploração do objeto da companhia.

Vamos esquematizar:

Neste subgrupo são classificados basicamente dois tipos de contas: os direitos realizáveis após o término do exercício seguinte; e os direitos derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem

negócios usuais na exploração do objeto da companhia.

Vamos esquematizar:

Direitos realizáveis após o término do exercício seguinte

São aqueles direitos que serão recebidos apenas após o término do exercício seguinte. No entanto, a Lei n°

6.404/76 foi infeliz neste ponto, pois ao mencionar o “término do exercício seguinte” acabou provocando

confusões. Para facilitar o entendimento vamos analisar um exemplo.

Imagine que determinada empresa tenha vendido, a prazo e sem entrada, em 27 de junho de 2012, mercadorias

no valor total de R$ 120.000,00. A venda será recebida em sessenta prestações mensais de R$ 2.000,00 a serem

pagas sempre no dia 27 de cada mês.

Considerando que o exercício tem duração de um ano, iniciando em 01 de janeiro e terminando em 31 de

dezembro, teremos no ato da venda:

• Ativo Circulante (AC): R$ 24.000,00 referente às primeiras doze parcelas a serem pagas; e

• Ativo Não Circulante – Realizável a Longo Prazo (ANC): R$ 96.000,00 referente às demais 48

parcelas.

Assim, o entendimento doutrinário é que a entidade deverá classificar no Ativo Circulante os direitos realizáveis

nos próximos 12 meses. Fique muito atento a isso! Por exemplo, se a entidade levantar um Balanço

Intermediário, em 30/06 de determinado ano, ela deverá classificar em seu Ativo Circulante os direitos

realizáveis até 30/06 do ano subsequente. Os direitos realizáveis após esta data serão classificados no Ativo

Não Circulante.

Resumindo: Para saber se um direito é classificado no AC ou no ANC devemos analisar quando é a previsão de

quitação por parte do devedor. Se a quitação se der em até 12 meses devemos classifica-lo no Ativo Circulante.

Caso contrário (prazo superior), no ANC. Muito simples, não é?

São exemplos deste tipo de contas:

• Duplicatas a Receber (Longo Prazo);

• Despesas Antecipadas (LP)

• Seguros a Vencer (LP).

Vamos analisar agora o outro tipo de conta classificada no Realizável a Longo Prazo:

Direitos derivados de vendas, adiantamentos, ou empréstimos a sociedades controladas, diretores,

acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração

do objeto da companhia

Desde que não constituam negócios usuais na exploração do objeto da entidade, estes direitos serão

classificados no Realizável a Longo Prazo independentemente do prazo previsto para recebimento.

gora, e se o André, sócio da empresa Bigatu’s S/A (que vende lanches) emprestar R$ 5.000,00 desta empresa para pagamento em 90 dias. Como a entidade deverá contabilizar este fato?

São aqueles direitos que serão recebidos apenas após o término do exercício seguinte. No entanto, a Lei n°

6.404/76 foi infeliz neste ponto, pois ao mencionar o “término do exercício seguinte” acabou provocando

confusões. Para facilitar o entendimento vamos analisar um exemplo.

Imagine que determinada empresa tenha vendido, a prazo e sem entrada, em 27 de junho de 2012, mercadorias

no valor total de R$ 120.000,00. A venda será recebida em sessenta prestações mensais de R$ 2.000,00 a serem

pagas sempre no dia 27 de cada mês.

Considerando que o exercício tem duração de um ano, iniciando em 01 de janeiro e terminando em 31 de

dezembro, teremos no ato da venda:

• Ativo Circulante (AC): R$ 24.000,00 referente às primeiras doze parcelas a serem pagas; e

• Ativo Não Circulante – Realizável a Longo Prazo (ANC): R$ 96.000,00 referente às demais 48

parcelas.

Assim, o entendimento doutrinário é que a entidade deverá classificar no Ativo Circulante os direitos realizáveis

nos próximos 12 meses. Fique muito atento a isso! Por exemplo, se a entidade levantar um Balanço

Intermediário, em 30/06 de determinado ano, ela deverá classificar em seu Ativo Circulante os direitos

realizáveis até 30/06 do ano subsequente. Os direitos realizáveis após esta data serão classificados no Ativo

Não Circulante.

Resumindo: Para saber se um direito é classificado no AC ou no ANC devemos analisar quando é a previsão de

quitação por parte do devedor. Se a quitação se der em até 12 meses devemos classifica-lo no Ativo Circulante.

Caso contrário (prazo superior), no ANC. Muito simples, não é?

São exemplos deste tipo de contas:

• Duplicatas a Receber (Longo Prazo);

• Despesas Antecipadas (LP)

• Seguros a Vencer (LP).

Vamos analisar agora o outro tipo de conta classificada no Realizável a Longo Prazo:

Direitos derivados de vendas, adiantamentos, ou empréstimos a sociedades controladas, diretores,

acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração

do objeto da companhia

Desde que não constituam negócios usuais na exploração do objeto da entidade, estes direitos serão

classificados no Realizável a Longo Prazo independentemente do prazo previsto para recebimento.

gora, e se o André, sócio da empresa Bigatu’s S/A (que vende lanches) emprestar R$ 5.000,00 desta empresa para pagamento em 90 dias. Como a entidade deverá contabilizar este fato?

A empresa irá contabilizar o empréstimo efetuado numa conta

representativa de um direito de longo prazo, pois não é negócio usual da empresa emprestar dinheiro e sim vender

lanches!”

Irá contabilizar este direito no Ativo Não Circulante – Realizável a Longo Prazo.

São, portanto, exemplos de contas classificadas aqui:

• Empréstimos a Coligadas;

• Empréstimos a Controladas;

• Adiantamentos a Diretores;

• Adiantamento a Acionistas.

(CESPE – Auditor – CGE-PI – 2015) Os adiantamentos concedidos a sociedades controladas e não ligados à

exploração do objeto social da empresa controladora devem ser registrados no ativo não circulante da

controladora.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Conforme vimos, segundo o artigo 179, II, da Lei n° 6.404/76, os adiantamentos ou empréstimos a sociedades

coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem

negócios usuais na exploração do objeto da companhia são classificados no Ativo Não Circulante – Realizável a

Longo Prazo.

Assim, correta a afirmativa.

RESPOSTA: C

representativa de um direito de longo prazo, pois não é negócio usual da empresa emprestar dinheiro e sim vender

lanches!”

Irá contabilizar este direito no Ativo Não Circulante – Realizável a Longo Prazo.

São, portanto, exemplos de contas classificadas aqui:

• Empréstimos a Coligadas;

• Empréstimos a Controladas;

• Adiantamentos a Diretores;

• Adiantamento a Acionistas.

(CESPE – Auditor – CGE-PI – 2015) Os adiantamentos concedidos a sociedades controladas e não ligados à

exploração do objeto social da empresa controladora devem ser registrados no ativo não circulante da

controladora.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Conforme vimos, segundo o artigo 179, II, da Lei n° 6.404/76, os adiantamentos ou empréstimos a sociedades

coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem

negócios usuais na exploração do objeto da companhia são classificados no Ativo Não Circulante – Realizável a

Longo Prazo.

Assim, correta a afirmativa.

RESPOSTA: C

(CESPE – Analista – MPU – 2013) Os empréstimos concedidos a sociedades coligadas e controladas,

realizáveis no curso do exercício social subsequente e que não sejam caracterizados como negócios usuais na exploração do objeto social da companhia, devem ser classificados no ativo circulante.

Se a atividade operacional da entidade não é conceder empréstimos, ou seja, tal atividade não é usual, a

entidade deverá classifica-lo no ANC – Realizável a Longo Prazo.

Mas entenda que isso não é válido para qualquer tipo de empréstimo. A Lei n° 6.404/76 diz que empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia devem ser classificados desta forma, independente do seu prazo de recebimento.

Assim, incorreta a afirmativa. Apenas lembro que se a entidade realizar um empréstimo a um funcionário que não configure as situações previstas acima a classificação deste direito será realizada de acordo com seu prazo de recebimento. Ou seja, poderá constar no Circulante ou Não Circulante.

RESPOSTA: E

realizáveis no curso do exercício social subsequente e que não sejam caracterizados como negócios usuais na exploração do objeto social da companhia, devem ser classificados no ativo circulante.

| ( ) CERTO RESOLUÇÃO: | ( ) ERRADO |

entidade deverá classifica-lo no ANC – Realizável a Longo Prazo.

Mas entenda que isso não é válido para qualquer tipo de empréstimo. A Lei n° 6.404/76 diz que empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia devem ser classificados desta forma, independente do seu prazo de recebimento.

Assim, incorreta a afirmativa. Apenas lembro que se a entidade realizar um empréstimo a um funcionário que não configure as situações previstas acima a classificação deste direito será realizada de acordo com seu prazo de recebimento. Ou seja, poderá constar no Circulante ou Não Circulante.

RESPOSTA: E

Investimentos

Segundo o art. 179, III, da Lei n° 6.40476, são classificadas em investimentos as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

Neste subgrupo basicamente são classificados dois tipos de contas, as participações permanentes em outras sociedades e os bens não destinados à manutenção das atividades da companhia.

Participações permanentes em outras sociedades

• Ações de Controladas;

• Ações de Coligadas.

Bens não destinados à manutenção das atividades da companhia

• Obras de Arte;

• Imóveis para Aluguel;

• Terrenos não utilizados.

Vamos analisar uma questão?

(FGV – Assistente Legislativo – ALERO – 2018) Em 31/12/2017, uma entidade possuía um investimento em

outra sociedade com caráter temporário, e pretendia se desfazer do investimento em alguns anos.

Assinale a opção que indica a classificação correta do investimento, no balanço patrimonial de 31/12/2017

da entidade.

a) Ativo Realizável a Longo Prazo.

b) Investimento.

c) Propriedade para Investimento.

d) Ativo Intangível.

e) Patrimônio Líquido.

RESOLUÇÃO:

Tenha cuidado, pois o enunciado disse que o investimento é temporário! Neste caso não há que se falar em

classificação no Ativo Não Circulante Investimentos, pois neste subgrupo são classificadas apenas as

participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo

circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

Com isso, correta a alternativa A pois o enunciado menciona que a intenção da entidade é vender o

investimento em alguns anos.

RESPOSTA: A

Imobilizado

São classificados no Imobilizado os direitos que tenham por objeto bens corpóreos destinados à manutenção

das atividades da companhia ou empresa ou exercidos com essa finalidade, inclusive decorrentes de operações

que transfiram à companhia os benefícios, riscos e controle desses bens, como o arrendamento mercantil

financeiro.

São exemplos de contas classificadas no ANC – Imobilizado:

• Imóveis;

• Veículos;

Contabilidade Geral e Avançada para Contador do TJ RJ

• Máquinas e Equipamentos;

• Móveis e Utensílios;

• Terrenos.

Intangível

É composto pelos direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia

ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

São exemplos de contas classificadas no ANC – Intangível:

• Fundo de Comércio;

• Patentes;

• Direitos de Exploração de minas, jazidas ou florestas;

• Franquias;

• Softwares;

• Direitos Autorais.

Vamos analisar mais uma questão!

(FUMARC – Técnico – CEMIG – 2018) São considerados ativos intangíveis:

a) Ações de outras sociedades e títulos e valores mobiliários.

b) Construções em andamento e instalações diversas.

c) Ferramentas, equipamentos e utensílios.

d) Marcas, patentes e fundo de comércio.

RESOLUÇÃO:

Vamos analisar as alternativas apresentadas.

a) Incorreta. Ações de outras sociedades e títulos e valores mobiliários, se adquiridos com intenção de

permanência, são classificados no ANC Investimentos. Caso contrário no Ativo Circulante ou Realizável a Longo

Prazo, a depender do modelo de negócio praticado pela entidade com tais títulos.

b) Incorreta. Construções em andamento e instalações diversas são classificados no ANC Imobilizado.

d) Incorreta. Ferramentas, equipamentos e utensílios são classificados no ANC Imobilizado.

d) Correta. Marcas, patentes e fundo de comércio são exemplos clássicos de itens classificados ANC Intangível.

RESPOSTA: E

Agora vamos dar uma olhada rápida no § 2º do artigo 178 da Lei 6404/76, que trata do passivo (assim entendido

como a soma das obrigações e do PL).

§ 2º No passivo, as contas serão classificadas nos seguintes grupos:

I – passivo circulante;

II – passivo não circulante; e

III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial,

reservas de lucros, ações em tesouraria e prejuízos acumulados.

Art. 180. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo

não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e

no passivo não circulante, se tiverem vencimento em prazo maior, observado o disposto no parágrafo

único do art. 179 desta Lei.

Vamos esquematizar!

Segundo o art. 179, III, da Lei n° 6.40476, são classificadas em investimentos as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

Neste subgrupo basicamente são classificados dois tipos de contas, as participações permanentes em outras sociedades e os bens não destinados à manutenção das atividades da companhia.

Participações permanentes em outras sociedades

• Ações de Controladas;

• Ações de Coligadas.

Bens não destinados à manutenção das atividades da companhia

• Obras de Arte;

• Imóveis para Aluguel;

• Terrenos não utilizados.

Vamos analisar uma questão?

(FGV – Assistente Legislativo – ALERO – 2018) Em 31/12/2017, uma entidade possuía um investimento em

outra sociedade com caráter temporário, e pretendia se desfazer do investimento em alguns anos.

Assinale a opção que indica a classificação correta do investimento, no balanço patrimonial de 31/12/2017

da entidade.

a) Ativo Realizável a Longo Prazo.

b) Investimento.

c) Propriedade para Investimento.

d) Ativo Intangível.

e) Patrimônio Líquido.

RESOLUÇÃO:

Tenha cuidado, pois o enunciado disse que o investimento é temporário! Neste caso não há que se falar em

classificação no Ativo Não Circulante Investimentos, pois neste subgrupo são classificadas apenas as

participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo

circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

Com isso, correta a alternativa A pois o enunciado menciona que a intenção da entidade é vender o

investimento em alguns anos.

RESPOSTA: A

Imobilizado

São classificados no Imobilizado os direitos que tenham por objeto bens corpóreos destinados à manutenção

das atividades da companhia ou empresa ou exercidos com essa finalidade, inclusive decorrentes de operações

que transfiram à companhia os benefícios, riscos e controle desses bens, como o arrendamento mercantil

financeiro.

São exemplos de contas classificadas no ANC – Imobilizado:

• Imóveis;

• Veículos;

Contabilidade Geral e Avançada para Contador do TJ RJ

• Máquinas e Equipamentos;

• Móveis e Utensílios;

• Terrenos.

Intangível

É composto pelos direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia

ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

São exemplos de contas classificadas no ANC – Intangível:

• Fundo de Comércio;

• Patentes;

• Direitos de Exploração de minas, jazidas ou florestas;

• Franquias;

• Softwares;

• Direitos Autorais.

Vamos analisar mais uma questão!

(FUMARC – Técnico – CEMIG – 2018) São considerados ativos intangíveis:

a) Ações de outras sociedades e títulos e valores mobiliários.

b) Construções em andamento e instalações diversas.

c) Ferramentas, equipamentos e utensílios.

d) Marcas, patentes e fundo de comércio.

RESOLUÇÃO:

Vamos analisar as alternativas apresentadas.

a) Incorreta. Ações de outras sociedades e títulos e valores mobiliários, se adquiridos com intenção de

permanência, são classificados no ANC Investimentos. Caso contrário no Ativo Circulante ou Realizável a Longo

Prazo, a depender do modelo de negócio praticado pela entidade com tais títulos.

b) Incorreta. Construções em andamento e instalações diversas são classificados no ANC Imobilizado.

d) Incorreta. Ferramentas, equipamentos e utensílios são classificados no ANC Imobilizado.

d) Correta. Marcas, patentes e fundo de comércio são exemplos clássicos de itens classificados ANC Intangível.

RESPOSTA: E

Agora vamos dar uma olhada rápida no § 2º do artigo 178 da Lei 6404/76, que trata do passivo (assim entendido

como a soma das obrigações e do PL).

§ 2º No passivo, as contas serão classificadas nos seguintes grupos:

I – passivo circulante;

II – passivo não circulante; e

III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial,

reservas de lucros, ações em tesouraria e prejuízos acumulados.

Art. 180. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo

não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e

no passivo não circulante, se tiverem vencimento em prazo maior, observado o disposto no parágrafo

único do art. 179 desta Lei.

Vamos esquematizar!

É importante que você memorize as contas que compõe o Patrimônio Líquido. Não se preocupe, ainda, o que cada conta representa, ok? Vamos analisar com calma em aula futura!

Passivo Circulante

É composto pelas obrigações exigíveis até o término do exercício seguinte.

São exemplos de contas classificadas no Passivo Circulante:

• Duplicatas a Pagar;

• Fornecedores;

• Empréstimos a Pagar (Curto Prazo);

• Salários a Pagar;

• Encargos Sociais a Recolher;

• Impostos a Recolher;

• Provisão para Imposto de Renda;

• Aluguéis a Pagar;

• Adiantamento de Clientes;

• Dividendos a Pagar.

Passivo Não Circulante

É composto pelas obrigações exigíveis após o término do exercício seguinte.

São exemplos de contas classificadas no Passivo Não Circulante:

• Duplicatas a Pagar (Longo Prazo);

• Fornecedores (longo Prazo);

• Empréstimos a Pagar (Longo Prazo);

• Debentures a Pagar (Longo Prazo).

Obs.: lembre-se que a doutrina entende que devemos classificar no passivo circulante as obrigações exigíveis

nos próximos 12 meses. Obrigações exigíveis após este prazo devem ser classificadas no passivo no não

circulante.

Resolva a próxima questão.

É composto pelas obrigações exigíveis até o término do exercício seguinte.

São exemplos de contas classificadas no Passivo Circulante:

• Duplicatas a Pagar;

• Fornecedores;

• Empréstimos a Pagar (Curto Prazo);

• Salários a Pagar;

• Encargos Sociais a Recolher;

• Impostos a Recolher;

• Provisão para Imposto de Renda;

• Aluguéis a Pagar;

• Adiantamento de Clientes;

• Dividendos a Pagar.

Passivo Não Circulante

É composto pelas obrigações exigíveis após o término do exercício seguinte.

São exemplos de contas classificadas no Passivo Não Circulante:

• Duplicatas a Pagar (Longo Prazo);

• Fornecedores (longo Prazo);

• Empréstimos a Pagar (Longo Prazo);

• Debentures a Pagar (Longo Prazo).

Obs.: lembre-se que a doutrina entende que devemos classificar no passivo circulante as obrigações exigíveis

nos próximos 12 meses. Obrigações exigíveis após este prazo devem ser classificadas no passivo no não

circulante.

Resolva a próxima questão.

(CESPE – Analista – ANTAQ – 2014) As obrigações exigíveis com prazo para liquidação dentro do ciclo

operacional da entidade devem ser classificadas no grupo do passivo circulante.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

É exatamente isso! A lei n° 6.404/76 diz que as obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior, observado o disposto no parágrafo único do art. 179 desta Lei Circulante.

O parágrafo único do art. 179 mencionado acima diz que na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo. normalmente as entidades possuem um exercício social de 1 ano, coincidindo com o nosso calendário, ou seja, iniciando em 01 de janeiro e terminando em 31 de dezembro. No entanto, algumas entidades que fabricam produtos altamente especializados, como navios cargueiros, possuem um ciclo operacional maior que um ano (ou seja, demora mais de um ano para ficar pronto tal produto). Neste caso, o que a lei admite é que a classificação em circulante e não circulante deverá acompanhar o ciclo operacional da entidade. Suponha que determinada entidade tenha um ciclo operacional de 18 meses. Ela deverá classificar suas obrigações exigíveis nos próximos 18 meses no Passivo Circulante. As obrigações cujo prazo de exigibilidade for superior serão evidenciadas no Passivo Não Circulante.

Assim, correta a afirmativa.

RESPOSTA: C

operacional da entidade devem ser classificadas no grupo do passivo circulante.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

É exatamente isso! A lei n° 6.404/76 diz que as obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior, observado o disposto no parágrafo único do art. 179 desta Lei Circulante.

O parágrafo único do art. 179 mencionado acima diz que na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo. normalmente as entidades possuem um exercício social de 1 ano, coincidindo com o nosso calendário, ou seja, iniciando em 01 de janeiro e terminando em 31 de dezembro. No entanto, algumas entidades que fabricam produtos altamente especializados, como navios cargueiros, possuem um ciclo operacional maior que um ano (ou seja, demora mais de um ano para ficar pronto tal produto). Neste caso, o que a lei admite é que a classificação em circulante e não circulante deverá acompanhar o ciclo operacional da entidade. Suponha que determinada entidade tenha um ciclo operacional de 18 meses. Ela deverá classificar suas obrigações exigíveis nos próximos 18 meses no Passivo Circulante. As obrigações cujo prazo de exigibilidade for superior serão evidenciadas no Passivo Não Circulante.

Assim, correta a afirmativa.

RESPOSTA: C