A empresa SATÉLITE LTDA elabora suas demonstrações de acordo com a

legislação societária atendendo às normas e procedimentos contábeis

previstos na Lei de forma a fornecer informações úteis aos interessados na sua

situação econômico-financeira.

Na data de 31/12/X1 a empresa levantou suas demonstrações financeiras, das

quais foram selecionadas o Balanço Patrimonial e a Demonstração do

Resultado do Exercício.

Essas demonstrações são apresentadas a seguir e serão a base para a

solução de algumas questões envolvendo a análise por indicadores.

Após a elaboração das demonstrações a empresa presente fazer algumas

análises de ordem financeira, de estrutura de capital, de atividade e de

Na data de 31/12/X1 a empresa levantou suas demonstrações financeiras, das

quais foram selecionadas o Balanço Patrimonial e a Demonstração do

Resultado do Exercício.

Essas demonstrações são apresentadas a seguir e serão a base para a

solução de algumas questões envolvendo a análise por indicadores.

Após a elaboração das demonstrações a empresa presente fazer algumas

análises de ordem financeira, de estrutura de capital, de atividade e de

BALANÇO PATRIMONIAL DA EMPRESA SATÉLITE LTDA EM 31/12X1.

quais foram selecionadas o Balanço Patrimonial e a Demonstração do

Resultado do Exercício.

Essas demonstrações são apresentadas a seguir e serão a base para a

solução de algumas questões envolvendo a análise por indicadores.

Após a elaboração das demonstrações a empresa presente fazer algumas

análises de ordem financeira, de estrutura de capital, de atividade e de

Na data de 31/12/X1 a empresa levantou suas demonstrações financeiras, das

quais foram selecionadas o Balanço Patrimonial e a Demonstração do

Resultado do Exercício.

Essas demonstrações são apresentadas a seguir e serão a base para a

solução de algumas questões envolvendo a análise por indicadores.

Após a elaboração das demonstrações a empresa presente fazer algumas

análises de ordem financeira, de estrutura de capital, de atividade e de

BALANÇO PATRIMONIAL DA EMPRESA SATÉLITE LTDA EM 31/12X1.

Após a elaboração das demonstrações a empresa presente fazer algumas

análises de ordem financeira, de estrutura de capital, de atividade e de

análises de ordem financeira, de estrutura de capital, de atividade e de

rentabilidade, portanto foram feitas algumas questões para serem respondidas

pelo responsável pela contabilidade.

Vocês devem se colocar na posição do profissional de contabilidade e

responder às questões elaboradas a seguir.

Antes porém apresentamos um quadro resumo dos índices, sua forma de

cálculo e sua interpretação para lhe ajudar na solução.

pelo responsável pela contabilidade.

Vocês devem se colocar na posição do profissional de contabilidade e

responder às questões elaboradas a seguir.

Antes porém apresentamos um quadro resumo dos índices, sua forma de

cálculo e sua interpretação para lhe ajudar na solução.

QUESTÕES

1. Demonstre o cálculo da liquidez geral referente aos anos de X0 e X1.

Dados obtidos das demonstrações acima.

1. Demonstre o cálculo da liquidez geral referente aos anos de X0 e X1.

Dados obtidos das demonstrações acima.

1.a – Depois de demonstrado o calculo e apresentado o resultado dos

indicadores dos dois anos, comente sobre o índice do ano de X1 e apresente

sua interpretação.

Em X1 o índice de liquidez geral foi de 1,74 demonstrando que para cada R$

1,00 em dívidas de curto e de longo prazo a entidade dispõe de R$ 1,74 para

pagar.

1.b – Faça um comentário sobre a variação desse indicador esclarecendo se

houve melhora ou piora no índice de um ano para o outro.

Houve uma ligeira diminuição do índice de X0 para X1. Ele variou de 1,81 para

1,74, todavia mantendo a capacidade de pagamento das dívidas de curto e de

longo prazo.

2. Demonstre o cálculo da liquidez corrente referente aos anos de X0 e X1.

Dados obtidos das demonstrações acima.

indicadores dos dois anos, comente sobre o índice do ano de X1 e apresente

sua interpretação.

Em X1 o índice de liquidez geral foi de 1,74 demonstrando que para cada R$

1,00 em dívidas de curto e de longo prazo a entidade dispõe de R$ 1,74 para

pagar.

1.b – Faça um comentário sobre a variação desse indicador esclarecendo se

houve melhora ou piora no índice de um ano para o outro.

Houve uma ligeira diminuição do índice de X0 para X1. Ele variou de 1,81 para

1,74, todavia mantendo a capacidade de pagamento das dívidas de curto e de

longo prazo.

2. Demonstre o cálculo da liquidez corrente referente aos anos de X0 e X1.

Dados obtidos das demonstrações acima.

2.a – Depois de demonstrado o calculo e apresentado o resultado dos

indicadores dos dois anos, comente sobre o índice do ano de X1 e apresente

sua interpretação.

Em X1 o índice de liquidez corrente foi de 1,29 demonstrando que para cada

R$ 1,00 em dívidas de curto prazo a entidade dispõe de R$ 1,29 para pagar.

2.b – Faça um comentário sobre a variação desse indicador esclarecendo se

houve melhora ou piora no índice de um ano para o outro.

Houve um ligeiro aumento do índice de X0 para X1. Ele variou de 1,21 para

1,29, mantendo e melhorando sensivelmente a capacidade de pagamento das

dívidas de curto prazo.

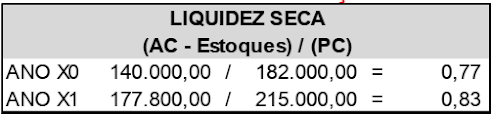

3. Demonstre o cálculo da liquidez seca referente aos anos de X0 e X1.

Dados obtidos das demonstrações acima.

indicadores dos dois anos, comente sobre o índice do ano de X1 e apresente

sua interpretação.

Em X1 o índice de liquidez corrente foi de 1,29 demonstrando que para cada

R$ 1,00 em dívidas de curto prazo a entidade dispõe de R$ 1,29 para pagar.

2.b – Faça um comentário sobre a variação desse indicador esclarecendo se

houve melhora ou piora no índice de um ano para o outro.

Houve um ligeiro aumento do índice de X0 para X1. Ele variou de 1,21 para

1,29, mantendo e melhorando sensivelmente a capacidade de pagamento das

dívidas de curto prazo.

3. Demonstre o cálculo da liquidez seca referente aos anos de X0 e X1.

Dados obtidos das demonstrações acima.

3.a – Depois de demonstrado o calculo e apresentado o resultado dos

indicadores dos dois anos, comente sobre o índice do ano de X1 e apresente

sua interpretação.

Em X1 o índice de liquidez seca foi de 0,83 demonstrando que para cada R$

1,00 em dívidas de curto prazo a entidade dispõe de R$ 0,83 em recursos

disponíveis e créditos a receber para saldar essas obrigações.

3.b – Faça um comentário sobre a variação desse indicador esclarecendo se

houve melhora ou piora no índice de um ano para o outro.

Houve um ligeiro aumento do índice de X0 para X1. Ele variou de 0,77 para

0,83, mantendo e melhorando sensivelmente a capacidade de pagamento das

dívidas de curto prazo considerando apenas os recursos disponíveis e créditos

a receber.

indicadores dos dois anos, comente sobre o índice do ano de X1 e apresente

sua interpretação.

Em X1 o índice de liquidez seca foi de 0,83 demonstrando que para cada R$

1,00 em dívidas de curto prazo a entidade dispõe de R$ 0,83 em recursos

disponíveis e créditos a receber para saldar essas obrigações.

3.b – Faça um comentário sobre a variação desse indicador esclarecendo se

houve melhora ou piora no índice de um ano para o outro.

Houve um ligeiro aumento do índice de X0 para X1. Ele variou de 0,77 para

0,83, mantendo e melhorando sensivelmente a capacidade de pagamento das

dívidas de curto prazo considerando apenas os recursos disponíveis e créditos

a receber.

Para encerrar essa atividade, vamos resgatar alguns conhecimentos sobre os

temas contemplados em nossa disciplina.

1. O que vem a ser análise das demonstrações financeiras? Qual o seu

objetivo?

temas contemplados em nossa disciplina.

1. O que vem a ser análise das demonstrações financeiras? Qual o seu

objetivo?

Representa o conjunto de técnicas aplicadas de forma a levantar informações a

cerca do comportamento das contas, subgrupos e grupos de contas dos

demonstrativos financeiros.

2. Por que o balanço patrimonial tem sua estrutura definida em Lei e há grande

preocupação dos órgãos reguladores em estabelecer padrões para sua

elaboração e publicação?

A Estrutura das Demonstrações Contábeis é a forma organizada de apresentar

os eventos contábeis ocorridos dentro da empresa.

A Lei 11.638/2007 trouxe alterações significativas para a estrutura das

demonstrações contábeis objetivando tornar mais eficaz a evidenciação das

informações aos usuários da informação contábil.

cerca do comportamento das contas, subgrupos e grupos de contas dos

demonstrativos financeiros.

2. Por que o balanço patrimonial tem sua estrutura definida em Lei e há grande

preocupação dos órgãos reguladores em estabelecer padrões para sua

elaboração e publicação?

A Estrutura das Demonstrações Contábeis é a forma organizada de apresentar

os eventos contábeis ocorridos dentro da empresa.

A Lei 11.638/2007 trouxe alterações significativas para a estrutura das

demonstrações contábeis objetivando tornar mais eficaz a evidenciação das

informações aos usuários da informação contábil.

Nenhum comentário:

Postar um comentário