Realize a leitura e a análise das seguintes informações sobre a empresa e suas atividades.

A empresa VIVAVIDA S.A. é uma entidade de capital aberto multinacional líder no mercado

global na venda de equipamentos hospitalares. Atualmente, a empresa possui cinco fábricas no

Brasil, sendo a planta em estudo localizada na região sul do país. Ela atua no desenvolvimento,

fabricação e comercialização de equipamentos cirúrgicos para o mercado latino-americano,

empregando em seu quadro cerca de 700 funcionários.

A plataforma de produtos está dividida em três grupos: cirurgia vascular, bucomaxilofacial e

ortopedia.

O Departamento de Materiais (DMAT) da empresa tem como objetivo suprir a necessidade

das peças ao menor custo possível e no tempo certo em que a linha de produção demanda para a

fabricação dos equipamentos, assim como desenvolver nos relacionamentos com fornecedores e

novas peças para futuros projetos. Esse departamento é composto por duas áreas: a) Setor de

Compras; b) Setor de Logística.

O setor de Compras é responsável pela aquisição de materiais, imobilizados e serviços. Dividese em cinco subáreas. A Logística é responsável pela logística externa e interna da empresa.

Atualmente, dos equipamentos cirúrgicos comercializados pela empresa no mercado

nacional, 95% são financiados pelo BNDES (Banco Nacional de Desenvolvimento) via FINAME

(Agência Especial de Financiamento Industrial). O volume de importação está diretamente

relacionado à restrição citada pelo FINAME. Atualmente, é importado, aproximadamente, 40% do

custo e do peso das peças que fazem parte da estrutura dos maquinários. Neste percentual, estão

inclusos todos os sistemas elétricos utilizados nas máquinas, diminuindo a margem de itens que

possam ser importados.

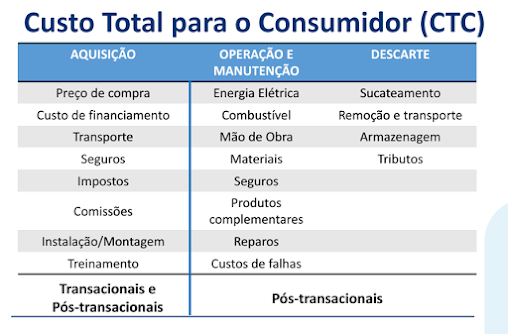

Para auxiliar nas decisões de fornecimento, a empresa desenvolveu uma ferramenta

denominada de TAC (Total Acquisition Cost). O TAC é uma abordagem simplificada do Custo Total

para o Consumidor (CTC) que visa analisar os custos ocorridos na aquisição de peças para a fabricação

dos equipamentos. A simplificação decorre da ferramenta TAC não considera alguns custos

contabilizados no CTC. Na análise CTC/TAC são levadas em consideração as variáveis, destacadas nos

quadros abaixo.

Durante uma reunião na empresa, a diretoria junto aos gestores do Departamento de

Materiais decidiu que fotóforo LED compacto com o dobro de luminosidade (equipamento cirúrgico

destinado a iluminar o campo sob visualização) seria um item relevante para a realização de uma

análise de Custo Total do Consumidor. O item foi escolhido par análise em razão do seu impacto de

custo no produto final e do alto investimento necessário para o desenvolvimento do item com um

fornecedor nacional.

Os cálculos do CTC/TAC visam analisar os custos entre IMPORTAR peças para a montagem do

novo fotóforo de uma empresa estrangeira (B) ou desenvolvê-lo integralmente em uma empresa da

base NACIONAL (A). Tendo em vista esta necessidade de cálculo, foram coletadas informações iniciais

para a contextualização dos cálculos do CTC/TAC.

As informações de custos coletadas foram organizadas em: pré-transacionais (Quadro 1),

transacionais (Quadro 2) e pós-transacionais (Quadro 3).

Quadro 1 – Dados das Atividades de Pré-Transação

Quadro 2 – Dados das Atividades de Transação

Quadro 3 – Dados das Atividades de Pós-Transação

Comentários ao Tutor

A primeira atividade requer uma leitura atenta do aluno e observação dos valores de custos

informados na atividade.

Caro Aluno,

Com base nas informações apresentadas na Atividade 1, calcule:

a) O Custo Total de Pré-Transação (CTPT);

b) O Custo Total de Transação (CTT);

c) O Custo Total de Pós-Transação (CTPoT);

d) O Custo Total do Consumidor (CTPT+CTT+CTPoT).

Observação: considere que, nesta atividade, o Custo Total do Consumidor é composto pela soma dos

seguintes itens: Custo Total de Pré-Transação (CTPT), Custo Total de Transação (CTT) e Custo Total de

Pós-Transação (CTPoT).

Comentários ao Tutor

A segunda atividade requer a realização dos cálculos. Os custos CTPT, CTT e CTPoT correspondem aos

gastos relativos à cada um dos quadros apresentados. O Custo Total do Consumidor é calculado

somando-se estes três itens.

a) O Custo Total de Pré-Transação (CTPT).

b) O Custo Total de Transação (CTT);

c) O Custo Total de Pós-Transação (CTPoT);

d) O Custo Total do Consumidor (CTPT+CTT+CTPoT).

Caro Aluno,

Com base no cálculo realizado do Custo Total do Consumidor (CTC) na Atividade 2, discuta com os

colegas, do ponto de vista da gestão, as seguintes questões:

a) Qual a melhor opção: desenvolver o fotóforo LED em uma empresa da base nacional ou

importar peças de uma empresa estrangeira para montá-lo?

b) Qual o papel do auditor diante dessa tomada de decisão da gestão hospitalar?

c) O que a análise do CTC proporciona ao Departamento de Materiais (DMAT)?

Comentários ao Tutor

A terceira atividade coloca algumas questões para serem discutidas. Não há uma resposta totalmente

objetiva para elas, dado que as questões visam estimular a discussão em sala de aula. Contudo, segue

abaixo exemplos de possíveis respostas.

a) Qual a melhor opção: desenvolver o fotóforo LED em uma empresa da base nacional ou

importar peças de uma empresa estrangeira para montá-lo?

O Custo Total do Consumidor (CTC) é maior para a base Nacional e menor para fins de importação.

Do ponto de vista da análise do CTC, é recomendável à gestão e ao Departamento de Materiais

optarem pela importação das peças para a realização das montagens, como componente de produto,

embora o CTC seja menor para a base Nacional. Esta abordagem de análise de Custos Total do

Consumidor por fases pre-transacionais, transacionais e pós-transacionais pode ser chamada de TAC

(Total Acquisition Cost ou Custo Total de Aquisição).

b) Qual o papel do auditor diante dessa tomada de decisão da gestão hospitalar?

Nesta decisão de gestão, o auditor interno pode avaliar o sistema de autorização para aquisições

e vendas de bens do imobilizado e os controles relativos aos custos transacionais para determinar a

eficiência e a eficácia dos processos, dos controles e da transação.

c) O que a análise do CTC proporciona ao Departamento de Materiais (DMAT)?

Em linhas gerais, a análise do Custo Total do Consumidor (CTC) proporciona confiabilidade ao

Departamento de Materiais da empresa fabricante de equipamentos cirúrgicos em relação aos custos

de longo prazo, pois não considera apenas os valores de aquisição ou o custo total de transação, mas

leva em conta os custos que precede e que sucedem ao momento da transação relativo ao

equipamento cirúrgico. Contudo, a análise realizada aqui não considera os custos da qualidade das

opções comparadas.

contabilizados no CTC. Na análise CTC/TAC são levadas em consideração as variáveis, destacadas nos

quadros abaixo.

Durante uma reunião na empresa, a diretoria junto aos gestores do Departamento de

Materiais decidiu que fotóforo LED compacto com o dobro de luminosidade (equipamento cirúrgico

destinado a iluminar o campo sob visualização) seria um item relevante para a realização de uma

análise de Custo Total do Consumidor. O item foi escolhido par análise em razão do seu impacto de

custo no produto final e do alto investimento necessário para o desenvolvimento do item com um

fornecedor nacional.

Os cálculos do CTC/TAC visam analisar os custos entre IMPORTAR peças para a montagem do

novo fotóforo de uma empresa estrangeira (B) ou desenvolvê-lo integralmente em uma empresa da

base NACIONAL (A). Tendo em vista esta necessidade de cálculo, foram coletadas informações iniciais

para a contextualização dos cálculos do CTC/TAC.

As informações de custos coletadas foram organizadas em: pré-transacionais (Quadro 1),

transacionais (Quadro 2) e pós-transacionais (Quadro 3).

Quadro 1 – Dados das Atividades de Pré-Transação

| Atividade | NACIONAL (A) | IMPORTADO (B) | |

| 1.1 | Pesquisas junto ao fornecedor | $ 5.00,00 | 700,00 |

| 1.2 | Testes dos produto antes da aquisição | $ 1.500,00 | N/A |

| 1.3 | Custo de inspeção inicial | $ 2.000,00 | N/A |

| Atividade | NACIONAL (A) | IMPORTADO (B) | |

| 2.1 | Preço | $ 1.160,00 | $ 680,00 |

| 2.2 | Custo adicional s/preço de aquisição | 12,00% | N/A |

| 2.3 | Imposto de Importação | N/A | 8,00% |

| 2.4 | Frete Rodoviário (somente para itens nacionais) | $ 100,00 | N/A |

| 2.5 | Custo Logístico s/preço de aquisição | N/A | 110% |

| 2.6 | Custo de Operação | $ 70,00 | $ 50,00 |

Quadro 3 – Dados das Atividades de Pós-Transação

| Atividade | NACIONAL (A) | IMPORTADO (A) | |

| 3.1 | Custos de comunicação | 125,00 | N/A |

| 3.2 | Defeitos Rejeitados em Produtos Acabados | 450,00 | N/A |

| 3.3 | Custo de devolução de produtos defeituosos | 900,00 | 70,00 |

| 3.4 | Custo de Retrabalho | 150,00 | 250,00 |

| 3.5 | Custo de Operação | 100,00 | N/A |

| 3.6 | Outros Custos Gerados | 100,00 | N/A |

A primeira atividade requer uma leitura atenta do aluno e observação dos valores de custos

informados na atividade.

| Atividade 2 |

Com base nas informações apresentadas na Atividade 1, calcule:

a) O Custo Total de Pré-Transação (CTPT);

b) O Custo Total de Transação (CTT);

c) O Custo Total de Pós-Transação (CTPoT);

d) O Custo Total do Consumidor (CTPT+CTT+CTPoT).

Observação: considere que, nesta atividade, o Custo Total do Consumidor é composto pela soma dos

seguintes itens: Custo Total de Pré-Transação (CTPT), Custo Total de Transação (CTT) e Custo Total de

Pós-Transação (CTPoT).

Comentários ao Tutor

A segunda atividade requer a realização dos cálculos. Os custos CTPT, CTT e CTPoT correspondem aos

gastos relativos à cada um dos quadros apresentados. O Custo Total do Consumidor é calculado

somando-se estes três itens.

a) O Custo Total de Pré-Transação (CTPT).

| 1. Atividades de Pré-Transação – Dados (em $) | |||

| Atividade | NACIONAL (A) | IMPORTADO (B) | |

| 1.1 | Pesquisas junto ao fornecedor | 5.00,00 | 700,00 |

| 1.2 | Testes dos produto antes da aquisição | 1.500,00 | N/A |

| 1.3 | Custo de inspeção inicial | 2.000,00 | N/A |

| Custo Total de Pré-Transação (CTPT ) | 4.000,00 | 700,00 |

| 2. Atividades de Transação (em $) | |||

| Atividade | NACIONAL (A) | IMPORTADO (B) | |

| 2.1 | Preço | 1.160,00 | 680,00 |

| 2.2 | Custo adicional s/preço de aquisição | 139,20 | - |

| 2.3 | Imposto de Importação | - | 54,40 |

| 2.4 | Frete Rodoviário (somente p itens nacionais) | 100,00 | - |

| 2.5 | Custo Logístico s/preço de aquisição | 748,00 | |

| 2.6 | Custo de Operação | 70,00 | 50,00 |

| Custo Total de Transação (CTT) | 1.469,20 | 1.532,40 |

| 3. Atividades de Pós-Transação (em $) | |||

| Atividade | NACIONAL (A) | IMPORTADO (A) | |

| 3.1 | Custos de comunicação | 125,00 | N/A |

| 3.2 | Defeitos Rejeitados em Produtos Acabados | 450,00 | N/A |

| 3.3 | Custo de devolução de produtos defeituosos | 900,00 | 70 |

| 3.4 | Custo de Retrabalho | 150,00 | 250 |

| 3.5 | Custo de Operação | 100,00 | N/A |

| 3.6 | Outros Custos Gerados | 100,00 | N/A |

| Custo Total de Pós-Transação (CTPoT) | 1.825,00 | 320,00 |

d) O Custo Total do Consumidor (CTPT+CTT+CTPoT).

| 1. Atividades de Pré-Transação – Dados (em $) | |||

| Atividade | NACIONAL (A) | IMPORTADO (B) | |

| 1 | Custo Total de Pré-Transação (CTPT ) | 4.000,00 | 700,00 |

| 2 | Custo Total de Transação (CTT) | 1.469,20 | 1.532,40 |

| 3 | Custo Total de Pós-Transação (CTPoT) | 1.825,00 | 320,00 |

| Custo Total do Consumidor (CTC) | 7.294,20 | 2.552,40 |

| Atividade 3 |

Com base no cálculo realizado do Custo Total do Consumidor (CTC) na Atividade 2, discuta com os

colegas, do ponto de vista da gestão, as seguintes questões:

a) Qual a melhor opção: desenvolver o fotóforo LED em uma empresa da base nacional ou

importar peças de uma empresa estrangeira para montá-lo?

b) Qual o papel do auditor diante dessa tomada de decisão da gestão hospitalar?

c) O que a análise do CTC proporciona ao Departamento de Materiais (DMAT)?

Comentários ao Tutor

A terceira atividade coloca algumas questões para serem discutidas. Não há uma resposta totalmente

objetiva para elas, dado que as questões visam estimular a discussão em sala de aula. Contudo, segue

abaixo exemplos de possíveis respostas.

a) Qual a melhor opção: desenvolver o fotóforo LED em uma empresa da base nacional ou

importar peças de uma empresa estrangeira para montá-lo?

O Custo Total do Consumidor (CTC) é maior para a base Nacional e menor para fins de importação.

Do ponto de vista da análise do CTC, é recomendável à gestão e ao Departamento de Materiais

optarem pela importação das peças para a realização das montagens, como componente de produto,

embora o CTC seja menor para a base Nacional. Esta abordagem de análise de Custos Total do

Consumidor por fases pre-transacionais, transacionais e pós-transacionais pode ser chamada de TAC

(Total Acquisition Cost ou Custo Total de Aquisição).

b) Qual o papel do auditor diante dessa tomada de decisão da gestão hospitalar?

Nesta decisão de gestão, o auditor interno pode avaliar o sistema de autorização para aquisições

e vendas de bens do imobilizado e os controles relativos aos custos transacionais para determinar a

eficiência e a eficácia dos processos, dos controles e da transação.

c) O que a análise do CTC proporciona ao Departamento de Materiais (DMAT)?

Em linhas gerais, a análise do Custo Total do Consumidor (CTC) proporciona confiabilidade ao

Departamento de Materiais da empresa fabricante de equipamentos cirúrgicos em relação aos custos

de longo prazo, pois não considera apenas os valores de aquisição ou o custo total de transação, mas

leva em conta os custos que precede e que sucedem ao momento da transação relativo ao

equipamento cirúrgico. Contudo, a análise realizada aqui não considera os custos da qualidade das

opções comparadas.

Gestão de Custos Interorganizacionais

“É uma abordagem estruturada para coordenar as atividades das

empresas em uma rede de suprimentos a fim de reduzir os custos totais

da rede.” (COOPER, SLAGMULDER; 1999).

“Um processo cooperativo de gerenciamento de custos que inclui outras

organizações de uma cadeia de valor além da própria empresa.” (SOUZA,

ROCHA; 2009).

Gestão de custos interorganizacionais = GCI

“É uma abordagem estruturada para coordenar as atividades das

empresas em uma rede de suprimentos a fim de reduzir os custos totais

da rede.” (COOPER, SLAGMULDER; 1999).

“Um processo cooperativo de gerenciamento de custos que inclui outras

organizações de uma cadeia de valor além da própria empresa.” (SOUZA,

ROCHA; 2009).

Gestão de custos interorganizacionais = GCI

Custo Total para o Consumidor (CTC)

• CTC é uma ferramenta de análise de custos usada pelas organizações

para entender e gerenciar os custos mais relevantes relacionados ao

processo de aquisição de bens e serviços de um determinado

fornecedor.

• CTC é uma abordagem para se entender e gerenciar os verdadeiros

custos, que envolvem um bem ou serviço a ser

negociado com fornecedor.

• CTC é uma ferramenta de análise de custos usada pelas organizações

para entender e gerenciar os custos mais relevantes relacionados ao

processo de aquisição de bens e serviços de um determinado

fornecedor.

• CTC é uma abordagem para se entender e gerenciar os verdadeiros

custos, que envolvem um bem ou serviço a ser

negociado com fornecedor.

Situação-Problema

Dados

• O mercado está estável e a região não deve passar por transformações

significativas, logo os imóveis não devem sofrer valorização ou

desvalorização nos próximos quatro anos;

• Estima-se que as reformas realizadas por ocasião da aquisição do

imóvel serão suficientes para os próximos quatro anos;

• A data base para fechamento do negócio com a imobiliária é

31/12/20x18.

Dados

• O mercado está estável e a região não deve passar por transformações

significativas, logo os imóveis não devem sofrer valorização ou

desvalorização nos próximos quatro anos;

• Estima-se que as reformas realizadas por ocasião da aquisição do

imóvel serão suficientes para os próximos quatro anos;

• A data base para fechamento do negócio com a imobiliária é

31/12/20x18.

Reflexões

Você acredita que pensar a contabilidade além das fronteiras e limites da

própria empresa pode trazer benefícios as organizações e ao processo

produtivo?

Você acredita que pensar a contabilidade além das fronteiras e limites da

própria empresa pode trazer benefícios as organizações e ao processo

produtivo?

Relato Integrado <IR>

Uma relatório integrado visa explicar aos provedores de capital

financeiro como uma organização gera valor ao longo do tempo. Um

relatório integrado beneficia todas as partes que estejam interessadas

na capacidade que uma organização tem de gerar valor ao longo do

tempo, incluindo empregados, clientes, fornecedores, parceiros

comerciais, comunidades locais, legisladores,

reguladores e formuladores de políticas.

Uma relatório integrado visa explicar aos provedores de capital

financeiro como uma organização gera valor ao longo do tempo. Um

relatório integrado beneficia todas as partes que estejam interessadas

na capacidade que uma organização tem de gerar valor ao longo do

tempo, incluindo empregados, clientes, fornecedores, parceiros

comerciais, comunidades locais, legisladores,

reguladores e formuladores de políticas.

XBRL

• O XBRL (Extensible Business Reporting Language) é uma tecnologia

que permite a automação do processo de divulgação de envio e

recepção de relatórios semanais, mensais ou anuais, seja das

pequenas, médias ou grandes empresas, a respeito da posição

econômica financeira e contábil.

• Linguagem para divulgação das informações

financeiras via Internet.

• O XBRL (Extensible Business Reporting Language) é uma tecnologia

que permite a automação do processo de divulgação de envio e

recepção de relatórios semanais, mensais ou anuais, seja das

pequenas, médias ou grandes empresas, a respeito da posição

econômica financeira e contábil.

• Linguagem para divulgação das informações

financeiras via Internet.

Situação-Problema

A efetividade modelo de governança está apoiada exclusivamente no

envolvimento e comprometimento das organizações participantes,

sendo elas próprias responsáveis pelo gerenciamento dos

relacionamentos internos da rede e com os atores externos.

Isto posto, considerando aspectos da governança corporativa, como a

contabilidade pode contribuir na compreensão de

estruturas de empresas com governança

compartilhada?

A efetividade modelo de governança está apoiada exclusivamente no

envolvimento e comprometimento das organizações participantes,

sendo elas próprias responsáveis pelo gerenciamento dos

relacionamentos internos da rede e com os atores externos.

Isto posto, considerando aspectos da governança corporativa, como a

contabilidade pode contribuir na compreensão de

estruturas de empresas com governança

compartilhada?

Reflexões

O que a tecnologia e as necessidades informacionais contabilidade

nos reservam para o futuro próximo da profissão contábil?

O que a tecnologia e as necessidades informacionais contabilidade

nos reservam para o futuro próximo da profissão contábil?

PARA ASSISTIR ESSA AULA : https://youtu.be/aGu-47IGL_I