O Patrimônio Líquido representa o capital próprio, ou seja, o direito dos sócios. Vamos estudar aspectos básicos de contas que são classificadas no Patrimônio Líquido.

Vejam como a Lei n° 6.404/76 trata do Patrimônio Líquido:

Art. 182. A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda

não realizada.

§ 1º Serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão

das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social,

inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias;

b) o produto da alienação de partes beneficiárias e bônus de subscrição;

§ 2° Será ainda registrado como reserva de capital o resultado da correção monetária do capital

realizado, enquanto não-capitalizado.

§ 3° Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no

resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou

diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a

valor justo, nos casos previstos nesta Lei ou, em normas expedidas pela Comissão de Valores

Mobiliários, com base na competência conferida pelo § 3° do art. 177 desta Lei.

§ 4º Serão classificados como reservas de lucros as contas constituídas pela apropriação de lucros da

companhia.

§ 5º As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio

líquido que registrar a origem dos recursos aplicados na sua aquisição.

Veja como isso já foi cobrado em prova do CESPE.

(CESPE – Analista – ANTAQ – 2014) O ajuste a valor justo de itens do ativo e do passivo, enquanto não transitar pelo resultado do exercício, deve ser registrado, em respeito ao regime de competência, na conta ajustes de avaliação patrimonial.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

O §3° do artigo 182 da Lei n° 6.404/76 dispõe que Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos nesta Lei ou, em normas expedidas pela Comissão de Valores Mobiliários, com base na competência conferida pelo § 3° do art. 177 desta Lei. Assim, correta a afirmativa.

RESPOSTA: C

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

O §3° do artigo 182 da Lei n° 6.404/76 dispõe que Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos nesta Lei ou, em normas expedidas pela Comissão de Valores Mobiliários, com base na competência conferida pelo § 3° do art. 177 desta Lei. Assim, correta a afirmativa.

RESPOSTA: C

Capital Social

É composto pelo total de ações subscritas na constituição de uma sociedade anônima, ou de quotas subscritas na constituição de uma sociedade limitada.Obs.: Vimos na aula demonstrativa que o Capital Social (Subscrito) é composto por duas partes:

• Capital a Integralizar (a Realizar): corresponde ao valor com que cada acionista prometeu e ainda não

cumpriu para a formação do Capital Social.

• Capital Realizado: corresponde ao que já foi cumprido pelos acionistas.

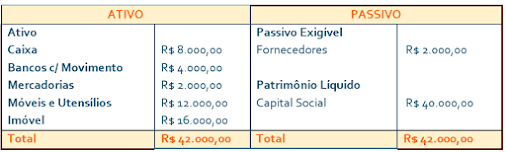

Exemplo: A empresa Equipe 11 S/A foi constituída com um Capital Subscrito de R$ 40.000,00, sendo subscrito

da seguinte forma:

• 30% por André em dinheiro a ser depositado em banco (R$ 12.000,00);

• 30% por Guilherme relativos a móveis e utensílios (R$ 12.000,00);

• 40% por Ronald relativos a um imóvel (R$ 16.000,00);

No entanto, André depositou apenas R$ 4.000,00 no banco, deixando o restante para o futuro. Assim:

Observe que em Contabilidade o valor que está expresso entre parênteses tem sinal negativo. Veja também que esta empresa não possui, ainda, obrigações (a única obrigação existente é a de André com a empresa e não da empresa com terceiros).

Suponhamos que a empresa compre mercadorias no valor de R$ 2.000,00 para pagamento em 30 dias. Assim:

Suponhamos que a empresa compre mercadorias no valor de R$ 2.000,00 para pagamento em 30 dias. Assim:

Perceba que surgiu no ativo da empresa a conta “Mercadorias” no valor de R$ 2.000,00. Por outro lado, no passivo surgiu a conta “Fornecedores”, de igual valor, pela dívida que neste momento a empresa tem com o vendedor destas mercadorias.

Supondo que André cumpra com o restante da promessa de integralização (R$ 8.000,00), em dinheiro vivo no caixa da empresa, teremos a seguinte situação:

Supondo que André cumpra com o restante da promessa de integralização (R$ 8.000,00), em dinheiro vivo no caixa da empresa, teremos a seguinte situação:

Veja que surgiu a conta “Caixa” no ativo, enquanto a conta “Capital a Realizar” sumiu do Patrimônio Líquido. Para entender melhor sobre a escrituração contábil iremos estudar em aula futura o “método das partidas dobradas”. Aguenta aí! Vamos voltar ao estudo (básico) das contas integrantes do Patrimônio Líquido.

Reservas de Capital

São receitas que não transitam pelo resultado do exercício. Ficam contabilizadas no PL para utilizaçãoposterior, se houver necessidade.

Reservas de Lucros

São constituídas após a apuração do Lucro Líquido do Exercício. Há diversas Reservas de LucrosAjustes de Avaliação Patrimonial

Constituem ajustes decorrentes de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo.Prejuízos Acumulados

Conta que apropria os prejuízos apurados em exercícios anteriores. Isso ocorre quando suas despesas foram superiores às receitas. Neste caso, o prejuízo apurado será transferido à conta Prejuízos Acumulados.

3.7.6 Ações em Tesouraria

Conta que representa as compras que a companhia efetuou de terceiros de suas próprias ações. Esta conta é

representada de forma a reduzir o valor do patrimônio líquido (conta retificadora).

Vamos analisar algumas questões?

(IBADE – Contador – 2018) A conta contábil, "Ações ou quotas em Tesouraria", pode representar diversas

situações que são previstas na Lei nº 6.404/1976. Identifique nas alternativas disponibilizadas a seguir,

como essa conta é apresentada no sistema contábil.

a) Redutora de Ativo.

b) Redutora de Patrimônio Líquido.

c) Redutora de Passivo.

d) Realizável a Longo Prazo.

e) Exigível a Longo Prazo.

RESOLUÇÃO:

A conta “ações em tesouraria” representa o valor das compras que a companhia efetuou de terceiros de suas

próprias ações. Esta conta é representada de forma a reduzir o valor do patrimônio líquido (conta retificadora).

Assim, correta a alternativa B.

RESPOSTA: B

situações que são previstas na Lei nº 6.404/1976. Identifique nas alternativas disponibilizadas a seguir,

como essa conta é apresentada no sistema contábil.

a) Redutora de Ativo.

b) Redutora de Patrimônio Líquido.

c) Redutora de Passivo.

d) Realizável a Longo Prazo.

e) Exigível a Longo Prazo.

RESOLUÇÃO:

A conta “ações em tesouraria” representa o valor das compras que a companhia efetuou de terceiros de suas

próprias ações. Esta conta é representada de forma a reduzir o valor do patrimônio líquido (conta retificadora).

Assim, correta a alternativa B.

RESPOSTA: B

(VUNESP – Analista – IPSM/SJC – 2018) A Empresa Boa Grana ME fez um levantamento econômicofinanceiro de sua situação e identificou os seguintes haveres: um estoque de mercadorias no valor de R$

200.000,00; um veículo, que usa para entregas no valor de R$ 80.000,00; uma dívida com fornecedores no valor de R$ 60.000,00; verificou ainda que alguns clientes fizeram compras para pagamento posterior, no valor de R$ 100.000,00; uma correspondência bancaria informando um saldo disponível em conta-corrente de R$ 80.000,00; tem ainda algumas contas a pagar de energia elétrica, água e comunicações no valor de R$ 2.000,00. Consideradas essas informações, assinale a alternativa correta.

a) A empresa possui ativos no valor de R$ 460.000,00.

b) Passivo Exigível no valor de R$ 398.000.

c) Patrimônio Líquido no valor de R$ 62.000,00.

d) Passivo Exigível mais Patrimônio Líquido no valor de R$ 398.000,00.

e) Ativo Circulante no valor de R$ 200.000,00.

RESOLUÇÃO:

A partir dos dados fornecidos vamos calcular os valores do Ativo, Passivo Exigível e Patrimônio Líquido da

entidade.

A partir dos valores calculados conclui-se que o Patrimônio Líquido da entidade é de R$ 598.000.

Com isso, correta a alternativa A;

RESPOSTA: A

(VUNESP – Analista – IPSM/SJC – 2018) Assinale, dentre as alternativas apresentadas a seguir, a que

melhor retrata a equação básica da Contabilidade e a relação entre os grupos do Balanço Patrimonial.

a) O Ativo Circulante menos Ativo Permanente é igual ao Passivo Exigível Total.

b) O Passivo Circulante mais o Ativo Circulante é igual ao Patrimônio Líquido.

c) O Patrimônio Líquido mais o Passivo Exigível é igual ao Ativo Total.

d) O Patrimônio Líquido é igual ao Ativo Circulante mais o Ativo Não Circulante.

e) Resultado mais Despesa com Depreciação igual ao Fluxo de Caixa.

RESOLUÇÃO:

A Equação Fundamental do Patrimônio é dada por:

𝐴𝑡𝑖𝑣𝑜 = 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙 + 𝑃𝑎𝑡𝑟𝑖𝑚ô𝑛𝑖𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜

Assim, correta a alternativa C.

RESPOSTA: C

(IADES – Técnico – CFM – 2018) Considerando que o patrimônio de uma empresa é composto pelo conjunto

de bens, direitos e obrigações de propriedade dela, assinale a alternativa em que todos os itens são

classificados como direitos.

a) Caixa, duplicatas a receber, imposto a recuperar.

b) Instalações, benfeitorias em imóveis de terceiros, adiantamento de clientes.

c) Adiantamento a fornecedores, adiantamento a empregados, clientes.

d) Patentes, obras de arte, provisão para férias.

e) Promissórias a pagar, dividendos a receber, mercadorias.

RESOLUÇÃO:

Vamos aproveitar esta questão para classificar os itens apresentados.

a) Caixa (bem), duplicatas a receber (direito), imposto a recuperar (direito).

b) Instalações (bem), benfeitorias em imóveis de terceiros (bem), adiantamento de clientes (obrigação).

c) Adiantamento a fornecedores (direito), adiantamento a empregados (direito), clientes (direito).

d) Patentes (bem), obras de arte (bem), provisão para férias (obrigação).

e) Promissórias a pagar (obrigação), dividendos a receber (direito), mercadorias (bem).

RESPOSTA: C

200.000,00; um veículo, que usa para entregas no valor de R$ 80.000,00; uma dívida com fornecedores no valor de R$ 60.000,00; verificou ainda que alguns clientes fizeram compras para pagamento posterior, no valor de R$ 100.000,00; uma correspondência bancaria informando um saldo disponível em conta-corrente de R$ 80.000,00; tem ainda algumas contas a pagar de energia elétrica, água e comunicações no valor de R$ 2.000,00. Consideradas essas informações, assinale a alternativa correta.

a) A empresa possui ativos no valor de R$ 460.000,00.

b) Passivo Exigível no valor de R$ 398.000.

c) Patrimônio Líquido no valor de R$ 62.000,00.

d) Passivo Exigível mais Patrimônio Líquido no valor de R$ 398.000,00.

e) Ativo Circulante no valor de R$ 200.000,00.

RESOLUÇÃO:

A partir dos dados fornecidos vamos calcular os valores do Ativo, Passivo Exigível e Patrimônio Líquido da

entidade.

| Estoque Veículo Clientes Banco c/ Movimento Ativo TOTAL | R$ 200.000 R$ 80.000 R$ 100.000 R$ 80.000 R$ 460.000 | (Ativo Circulante) (Imobilizado) (Ativo Circulante) (Ativo Circulante) |

| Dívida com Fornecedores Contas a Pagar Passivo Exigível TOTAL | R$ 60.000 R$ 2.000 R$ 62.000 | (Passivo Circulante) (Passivo Circulante) |

Com isso, correta a alternativa A;

RESPOSTA: A

(VUNESP – Analista – IPSM/SJC – 2018) Assinale, dentre as alternativas apresentadas a seguir, a que

melhor retrata a equação básica da Contabilidade e a relação entre os grupos do Balanço Patrimonial.

a) O Ativo Circulante menos Ativo Permanente é igual ao Passivo Exigível Total.

b) O Passivo Circulante mais o Ativo Circulante é igual ao Patrimônio Líquido.

c) O Patrimônio Líquido mais o Passivo Exigível é igual ao Ativo Total.

d) O Patrimônio Líquido é igual ao Ativo Circulante mais o Ativo Não Circulante.

e) Resultado mais Despesa com Depreciação igual ao Fluxo de Caixa.

RESOLUÇÃO:

A Equação Fundamental do Patrimônio é dada por:

𝐴𝑡𝑖𝑣𝑜 = 𝑃𝑎𝑠𝑠𝑖𝑣𝑜 𝐸𝑥𝑖𝑔í𝑣𝑒𝑙 + 𝑃𝑎𝑡𝑟𝑖𝑚ô𝑛𝑖𝑜 𝐿í𝑞𝑢𝑖𝑑𝑜

Assim, correta a alternativa C.

RESPOSTA: C

de bens, direitos e obrigações de propriedade dela, assinale a alternativa em que todos os itens são

classificados como direitos.

a) Caixa, duplicatas a receber, imposto a recuperar.

b) Instalações, benfeitorias em imóveis de terceiros, adiantamento de clientes.

c) Adiantamento a fornecedores, adiantamento a empregados, clientes.

d) Patentes, obras de arte, provisão para férias.

e) Promissórias a pagar, dividendos a receber, mercadorias.

RESOLUÇÃO:

Vamos aproveitar esta questão para classificar os itens apresentados.

a) Caixa (bem), duplicatas a receber (direito), imposto a recuperar (direito).

b) Instalações (bem), benfeitorias em imóveis de terceiros (bem), adiantamento de clientes (obrigação).

c) Adiantamento a fornecedores (direito), adiantamento a empregados (direito), clientes (direito).

d) Patentes (bem), obras de arte (bem), provisão para férias (obrigação).

e) Promissórias a pagar (obrigação), dividendos a receber (direito), mercadorias (bem).

RESPOSTA: C

(FUNRIO – Analista Legislativo – CM SJM/RJ – 2018) Considere os itens a seguir:

1. 13º salário a pagar

2. Despesas antecipadas

3. Adiantamento de clientes

4. Equipamentos e Instalações

5. Estoques

6. Contas a receber

Os itens que compreendem elementos do ativo são:

a) 1, 2, 3, 5 e 6.

b) 3, 4, 5 e 6, apenas.

c) 3, 5 e 6, apenas.

d) 1, 2, 3, 4 e 5.

e) 2, 4, 5 e 6, apenas.

RESOLUÇÃO:

Vamos classificar os itens apresentados.

1. 13º salário a pagar: obrigação (passivo exigível)

2. Despesas antecipadas: direito (ativo)

3. Adiantamento de clientes: obrigação (passivo exigível)

4. Equipamentos e Instalações: bem (ativo)

5. Estoques: bem (ativo)

6. Contas a receber: direito (ativo)

Assim, correta a alternativa E.

RESPOSTA: E

IBFC – Contador – 2018) Observe as colunas A e B. Enumere a coluna B, de modo que haja a relação correta

entre: o Grupo de Contas do Balanço Patrimonial e o Nome das Contas Contábeis

Assinale a alternativa que apresenta a sequência correta da correspondência

a) 2, 6, 3, 5, 4 e 1

b) 3, 6, 2, 5, 4 e 1

c) 4, 6, 2, 5, 3 e 1

d) 3, 6, 1, 5, 4 e 2

RESOLUÇÃO:

Vamos classificar os itens apresentados.

– Obras de Arte são classificados no ANC Investimentos;

– Despesas do Exercício Seguinte são classificados no Ativo Circulante;

– Máquinas são classificadas no ANC Imobilizado;

– ICMS a Recolher é classificada no Passivo Circulante;

– Marcas e Patentes são classificadas no ANC Intangível;

– Reservas de Lucro são classificadas no Patrimônio Líquido.

Assim, correta a alternativa B.

RESPOSTA: B

(CFC – Exame de Suficiência – Bacharel – 2018) Em determinado período, a empresa Dom Casmurro

Comercial apresentou a seguinte estrutura patrimonial:

1. 13º salário a pagar

2. Despesas antecipadas

3. Adiantamento de clientes

4. Equipamentos e Instalações

5. Estoques

6. Contas a receber

Os itens que compreendem elementos do ativo são:

a) 1, 2, 3, 5 e 6.

b) 3, 4, 5 e 6, apenas.

c) 3, 5 e 6, apenas.

d) 1, 2, 3, 4 e 5.

e) 2, 4, 5 e 6, apenas.

RESOLUÇÃO:

Vamos classificar os itens apresentados.

1. 13º salário a pagar: obrigação (passivo exigível)

2. Despesas antecipadas: direito (ativo)

3. Adiantamento de clientes: obrigação (passivo exigível)

4. Equipamentos e Instalações: bem (ativo)

5. Estoques: bem (ativo)

6. Contas a receber: direito (ativo)

Assim, correta a alternativa E.

RESPOSTA: E

entre: o Grupo de Contas do Balanço Patrimonial e o Nome das Contas Contábeis

Assinale a alternativa que apresenta a sequência correta da correspondência

a) 2, 6, 3, 5, 4 e 1

b) 3, 6, 2, 5, 4 e 1

c) 4, 6, 2, 5, 3 e 1

d) 3, 6, 1, 5, 4 e 2

RESOLUÇÃO:

Vamos classificar os itens apresentados.

– Obras de Arte são classificados no ANC Investimentos;

– Despesas do Exercício Seguinte são classificados no Ativo Circulante;

– Máquinas são classificadas no ANC Imobilizado;

– ICMS a Recolher é classificada no Passivo Circulante;

– Marcas e Patentes são classificadas no ANC Intangível;

– Reservas de Lucro são classificadas no Patrimônio Líquido.

Assim, correta a alternativa B.

RESPOSTA: B

Comercial apresentou a seguinte estrutura patrimonial:

Com base nos dados anteriores, os valores de Ativo Circulante, Passivo Não Circulante e Patrimônio

Líquido são, respectivamente:

a) R$ 686.000,00; R$ 100.000,00; e, R$ 262.000,00.

b) R$ 304.000,00; R$ 100.000,00; e, R$ 424.000,00.

c) R$ 304.000,00; R$ 100.000,00; e, R$ 262.000,00.

d) R$ 686.000,00; R$ 124.000,00; e, R$ 262.000,00.

RESOLUÇÃO:

Vamos aproveitar e calcular os valores do Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo

Não Circulante e Patrimônio Líquido da entidade.

Caixa50.000

(FGV – Auditor – MPE/AL – 2018) Uma entidade apresentava, em 01/01/2018, uma conta no banco ABC

com saldo de R$ 20.000. No mês de janeiro, dois boletos, com os valores de R$ 12.000 e de R$ 18.000, que

estavam em débito automático, venceram e foram pagos pelo banco.

Assinale a opção que indica a evidenciação da conta no banco ABC, em 31/01/2018.

a) No ativo circulante, R$ 20.000.

b) Em conta redutora do ativo circulante, R$ 10.000.

c) Em conta redutora do ativo realizável a longo prazo, R$ 10.000

d) Em conta do passivo circulante, R$ 10.000.

e) Em conta do passivo não circulante, R$ 10.000.

RESOLUÇÃO:

Segundo o enunciado a entidade possuía um saldo na conta bancária de R$ 20.000. No mês de janeiro, dois

boletos, com os valores de R$ 12.000 e de R$ 18.000, que estavam em débito automático, venceram e foram

pagos pelo banco.

Perceba, portanto, que a conta bancária ficará com saldo negativo de R$ 10.000. É o que chamamos de “cheque especial”. Na contabilidade não devemos apresentar a conta “bancos c/ movimento” com saldo negativo, evidentemente, mas evidenciar uma obrigação no passivo exigível no valor de R$ 10.000.

O “cheque especial” nada mais é do que um empréstimo pré-aprovado pela instituição financeira!

Com isso, correta a alternativa D.

RESPOSTA: D

Líquido são, respectivamente:

a) R$ 686.000,00; R$ 100.000,00; e, R$ 262.000,00.

b) R$ 304.000,00; R$ 100.000,00; e, R$ 424.000,00.

c) R$ 304.000,00; R$ 100.000,00; e, R$ 262.000,00.

d) R$ 686.000,00; R$ 124.000,00; e, R$ 262.000,00.

RESOLUÇÃO:

Vamos aproveitar e calcular os valores do Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo

Não Circulante e Patrimônio Líquido da entidade.

Caixa50.000

| Duplicatas a Receber Banco | 84.500 99.500 |

| Estoques | 70.000 |

| Ativo Circulante | 304.000 |

| Terrenos Móveis e Utensílios Veículo Edificações Ativo Não Circulante | 230.000 19.000 45.000 88.000 382.000 |

| Fornecedores Salários a Pagar Passivo Circulante | 300.000 24.000 324.000 |

| Empréstimos a Pagar (longo prazo) Passivo Não Circulante | 100.000 100.000 |

| Capital Social Patrimônio Líquido Assim, correta a alternativa C | 262.000 262.000 |

(FGV – Auditor – MPE/AL – 2018) Uma entidade apresentava, em 01/01/2018, uma conta no banco ABC

com saldo de R$ 20.000. No mês de janeiro, dois boletos, com os valores de R$ 12.000 e de R$ 18.000, que

estavam em débito automático, venceram e foram pagos pelo banco.

Assinale a opção que indica a evidenciação da conta no banco ABC, em 31/01/2018.

a) No ativo circulante, R$ 20.000.

b) Em conta redutora do ativo circulante, R$ 10.000.

c) Em conta redutora do ativo realizável a longo prazo, R$ 10.000

d) Em conta do passivo circulante, R$ 10.000.

e) Em conta do passivo não circulante, R$ 10.000.

RESOLUÇÃO:

Segundo o enunciado a entidade possuía um saldo na conta bancária de R$ 20.000. No mês de janeiro, dois

boletos, com os valores de R$ 12.000 e de R$ 18.000, que estavam em débito automático, venceram e foram

pagos pelo banco.

Perceba, portanto, que a conta bancária ficará com saldo negativo de R$ 10.000. É o que chamamos de “cheque especial”. Na contabilidade não devemos apresentar a conta “bancos c/ movimento” com saldo negativo, evidentemente, mas evidenciar uma obrigação no passivo exigível no valor de R$ 10.000.

O “cheque especial” nada mais é do que um empréstimo pré-aprovado pela instituição financeira!

Com isso, correta a alternativa D.

RESPOSTA: D

(FUNRIO – Contador – ALERR – 2018) Identifique os grupos patrimoniais em que se classifica cada conta contábil na lista elaborada a seguir, de acordo com a Lei Nº 6.404/76.

( ) Fornecedores a serem pagos em 6 meses

( ) Veículos, máquinas e equipamentos

( ) Direitos Autorais

( ) Banco conta movimento

( ) Financiamento vencível em 36 meses exigíveis

( ) Ajuste de Avaliação Patrimonial

( ) Imóveis a alugar

( ) Duplicatas a receber realizável em 36 meses

A. Ativo Circulante

B. Ativo não Circulante – Realizável a Longo Prazo

C. Ativo não Circulante – Investimento

D. Ativo não Circulante – Imobilizado

E. Ativo não Circulante – Intangível

F. Passivo Circulante

G. Passivo não Circulante – Longo Prazo

H. Patrimônio Líquido

Logo, a alternativa CORRETA, lida de cima para baixo, é a seguinte:

a) F, D, E, A, G, H, C, B.

b) E, D, H, A, G, C, C, B.

c) G, F, E, A, F, H, C, B.

d) F, E, D, A, G, B, H, A.

RESOLUÇÃO:

Vamos analisar os itens apresentados, realizando a classificação adequada.

– Fornecedores a serem pagos em 6 meses: Passivo Circulante (F)

– Veículos, máquinas e equipamentos: ANC Imobilizado (D)

– Direitos Autorais: ANC Intangível (E)

– Banco conta movimento: Ativo Circulante (A)

– Financiamento vencível em 36 meses exigíveis: Passivo Não Circulante (G)

– Ajuste de Avaliação Patrimonial: Patrimônio Líquido (H)

– Imóveis a alugar: ANC Investimentos (C)

– Duplicatas a receber realizável em 36 meses: ANC Realizável a Longo Prazo (B)

Com isso, correta a alternativa A.

RESPOSTA: A

( ) Fornecedores a serem pagos em 6 meses

( ) Veículos, máquinas e equipamentos

( ) Direitos Autorais

( ) Banco conta movimento

( ) Financiamento vencível em 36 meses exigíveis

( ) Ajuste de Avaliação Patrimonial

( ) Imóveis a alugar

( ) Duplicatas a receber realizável em 36 meses

A. Ativo Circulante

B. Ativo não Circulante – Realizável a Longo Prazo

C. Ativo não Circulante – Investimento

D. Ativo não Circulante – Imobilizado

E. Ativo não Circulante – Intangível

F. Passivo Circulante

G. Passivo não Circulante – Longo Prazo

H. Patrimônio Líquido

Logo, a alternativa CORRETA, lida de cima para baixo, é a seguinte:

a) F, D, E, A, G, H, C, B.

b) E, D, H, A, G, C, C, B.

c) G, F, E, A, F, H, C, B.

d) F, E, D, A, G, B, H, A.

RESOLUÇÃO:

Vamos analisar os itens apresentados, realizando a classificação adequada.

– Fornecedores a serem pagos em 6 meses: Passivo Circulante (F)

– Veículos, máquinas e equipamentos: ANC Imobilizado (D)

– Direitos Autorais: ANC Intangível (E)

– Banco conta movimento: Ativo Circulante (A)

– Financiamento vencível em 36 meses exigíveis: Passivo Não Circulante (G)

– Ajuste de Avaliação Patrimonial: Patrimônio Líquido (H)

– Imóveis a alugar: ANC Investimentos (C)

– Duplicatas a receber realizável em 36 meses: ANC Realizável a Longo Prazo (B)

Com isso, correta a alternativa A.

RESPOSTA: A

(FGV – Assistente Legislativo – ALERO – 2018) Em 31/12/2017, uma entidade apresentava os seguintes

ativos em seu balanço patrimonial:

Com base nos dados acima, assinale a opção que indica o Ativo Circulante da entidade, em 31/12/2017.

a) R$ 69.500

b) R$ 71.500

c) R$ 78.500

d) R$ 109.500

e) R$ 118.500

RESOLUÇÃO:

Vamos calcular o valor do Ativo Circulante da entidade.

Clientes com vencimento em 90 dias: R$ 30.000

Perdas estimadas com crédito de liquidação duvidosa: (R$ 1.500)

Estoques com previsão de venda de 60 dias: R$ 20.000

Perdas estimadas com estoque: (R$ 2.000)

Caixa e equivalente de caixa: R$ 23.000

Ativo Circulante R$ 69.500

Com isso, correta a alternativa A.

RESPOSTA: A

ativos em seu balanço patrimonial:

| Receita de venda recebida antecipadamente: Clientes com vencimento em 90 dias: Perdas estimadas com crédito de liquidação duvidosa: Estoques com previsão de venda de 60 dias: Perdas estimadas com estoque: Empréstimo a sócio para recebimento em 45 dias: Caixa e equivalente de caixa: Empréstimo bancário para pagamento em 120 dias: | R$ 40.000; R$ 30.000; R$ 1.500; R$ 20.000; R$ 2.000; R$ 9.000; R$ 23.000; R$ 10.000. |

a) R$ 69.500

b) R$ 71.500

c) R$ 78.500

d) R$ 109.500

e) R$ 118.500

RESOLUÇÃO:

Vamos calcular o valor do Ativo Circulante da entidade.

Clientes com vencimento em 90 dias: R$ 30.000

Perdas estimadas com crédito de liquidação duvidosa: (R$ 1.500)

Estoques com previsão de venda de 60 dias: R$ 20.000

Perdas estimadas com estoque: (R$ 2.000)

Caixa e equivalente de caixa: R$ 23.000

Ativo Circulante R$ 69.500

Com isso, correta a alternativa A.

RESPOSTA: A

Nenhum comentário:

Postar um comentário