quarta-feira, 31 de março de 2021

Ta8 - unopar- Tópicos Especiais em Contabilidade Realização: 24/11/2020 19:05 à 24/11/2020 20:25

Realize a leitura e a análise das seguintes informações sobre a empresa e suas atividades.

A empresa VIVAVIDA S.A. é uma entidade de capital aberto multinacional líder no mercado

global na venda de equipamentos hospitalares. Atualmente, a empresa possui cinco fábricas no

Brasil, sendo a planta em estudo localizada na região sul do país. Ela atua no desenvolvimento,

fabricação e comercialização de equipamentos cirúrgicos para o mercado latino-americano,

empregando em seu quadro cerca de 700 funcionários.

A plataforma de produtos está dividida em três grupos: cirurgia vascular, bucomaxilofacial e

ortopedia.

O Departamento de Materiais (DMAT) da empresa tem como objetivo suprir a necessidade

das peças ao menor custo possível e no tempo certo em que a linha de produção demanda para a

fabricação dos equipamentos, assim como desenvolver nos relacionamentos com fornecedores e

novas peças para futuros projetos. Esse departamento é composto por duas áreas: a) Setor de

Compras; b) Setor de Logística.

O setor de Compras é responsável pela aquisição de materiais, imobilizados e serviços. Dividese em cinco subáreas. A Logística é responsável pela logística externa e interna da empresa.

Atualmente, dos equipamentos cirúrgicos comercializados pela empresa no mercado

nacional, 95% são financiados pelo BNDES (Banco Nacional de Desenvolvimento) via FINAME

(Agência Especial de Financiamento Industrial). O volume de importação está diretamente

relacionado à restrição citada pelo FINAME. Atualmente, é importado, aproximadamente, 40% do

custo e do peso das peças que fazem parte da estrutura dos maquinários. Neste percentual, estão

inclusos todos os sistemas elétricos utilizados nas máquinas, diminuindo a margem de itens que

possam ser importados.

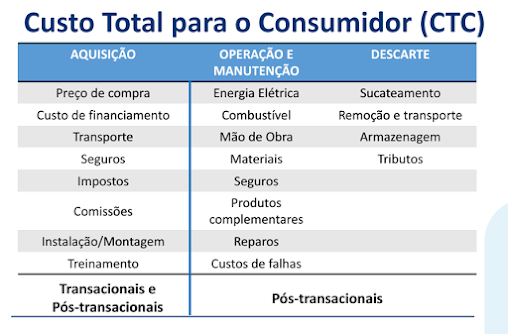

Para auxiliar nas decisões de fornecimento, a empresa desenvolveu uma ferramenta

denominada de TAC (Total Acquisition Cost). O TAC é uma abordagem simplificada do Custo Total

para o Consumidor (CTC) que visa analisar os custos ocorridos na aquisição de peças para a fabricação

dos equipamentos. A simplificação decorre da ferramenta TAC não considera alguns custos

contabilizados no CTC. Na análise CTC/TAC são levadas em consideração as variáveis, destacadas nos

quadros abaixo.

Durante uma reunião na empresa, a diretoria junto aos gestores do Departamento de

Materiais decidiu que fotóforo LED compacto com o dobro de luminosidade (equipamento cirúrgico

destinado a iluminar o campo sob visualização) seria um item relevante para a realização de uma

análise de Custo Total do Consumidor. O item foi escolhido par análise em razão do seu impacto de

custo no produto final e do alto investimento necessário para o desenvolvimento do item com um

fornecedor nacional.

Os cálculos do CTC/TAC visam analisar os custos entre IMPORTAR peças para a montagem do

novo fotóforo de uma empresa estrangeira (B) ou desenvolvê-lo integralmente em uma empresa da

base NACIONAL (A). Tendo em vista esta necessidade de cálculo, foram coletadas informações iniciais

para a contextualização dos cálculos do CTC/TAC.

As informações de custos coletadas foram organizadas em: pré-transacionais (Quadro 1),

transacionais (Quadro 2) e pós-transacionais (Quadro 3).

Quadro 1 – Dados das Atividades de Pré-Transação

Quadro 2 – Dados das Atividades de Transação

Quadro 3 – Dados das Atividades de Pós-Transação

Comentários ao Tutor

A primeira atividade requer uma leitura atenta do aluno e observação dos valores de custos

informados na atividade.

Caro Aluno,

Com base nas informações apresentadas na Atividade 1, calcule:

a) O Custo Total de Pré-Transação (CTPT);

b) O Custo Total de Transação (CTT);

c) O Custo Total de Pós-Transação (CTPoT);

d) O Custo Total do Consumidor (CTPT+CTT+CTPoT).

Observação: considere que, nesta atividade, o Custo Total do Consumidor é composto pela soma dos

seguintes itens: Custo Total de Pré-Transação (CTPT), Custo Total de Transação (CTT) e Custo Total de

Pós-Transação (CTPoT).

Comentários ao Tutor

A segunda atividade requer a realização dos cálculos. Os custos CTPT, CTT e CTPoT correspondem aos

gastos relativos à cada um dos quadros apresentados. O Custo Total do Consumidor é calculado

somando-se estes três itens.

a) O Custo Total de Pré-Transação (CTPT).

b) O Custo Total de Transação (CTT);

c) O Custo Total de Pós-Transação (CTPoT);

d) O Custo Total do Consumidor (CTPT+CTT+CTPoT).

Caro Aluno,

Com base no cálculo realizado do Custo Total do Consumidor (CTC) na Atividade 2, discuta com os

colegas, do ponto de vista da gestão, as seguintes questões:

a) Qual a melhor opção: desenvolver o fotóforo LED em uma empresa da base nacional ou

importar peças de uma empresa estrangeira para montá-lo?

b) Qual o papel do auditor diante dessa tomada de decisão da gestão hospitalar?

c) O que a análise do CTC proporciona ao Departamento de Materiais (DMAT)?

Comentários ao Tutor

A terceira atividade coloca algumas questões para serem discutidas. Não há uma resposta totalmente

objetiva para elas, dado que as questões visam estimular a discussão em sala de aula. Contudo, segue

abaixo exemplos de possíveis respostas.

a) Qual a melhor opção: desenvolver o fotóforo LED em uma empresa da base nacional ou

importar peças de uma empresa estrangeira para montá-lo?

O Custo Total do Consumidor (CTC) é maior para a base Nacional e menor para fins de importação.

Do ponto de vista da análise do CTC, é recomendável à gestão e ao Departamento de Materiais

optarem pela importação das peças para a realização das montagens, como componente de produto,

embora o CTC seja menor para a base Nacional. Esta abordagem de análise de Custos Total do

Consumidor por fases pre-transacionais, transacionais e pós-transacionais pode ser chamada de TAC

(Total Acquisition Cost ou Custo Total de Aquisição).

b) Qual o papel do auditor diante dessa tomada de decisão da gestão hospitalar?

Nesta decisão de gestão, o auditor interno pode avaliar o sistema de autorização para aquisições

e vendas de bens do imobilizado e os controles relativos aos custos transacionais para determinar a

eficiência e a eficácia dos processos, dos controles e da transação.

c) O que a análise do CTC proporciona ao Departamento de Materiais (DMAT)?

Em linhas gerais, a análise do Custo Total do Consumidor (CTC) proporciona confiabilidade ao

Departamento de Materiais da empresa fabricante de equipamentos cirúrgicos em relação aos custos

de longo prazo, pois não considera apenas os valores de aquisição ou o custo total de transação, mas

leva em conta os custos que precede e que sucedem ao momento da transação relativo ao

equipamento cirúrgico. Contudo, a análise realizada aqui não considera os custos da qualidade das

opções comparadas.

contabilizados no CTC. Na análise CTC/TAC são levadas em consideração as variáveis, destacadas nos

quadros abaixo.

Durante uma reunião na empresa, a diretoria junto aos gestores do Departamento de

Materiais decidiu que fotóforo LED compacto com o dobro de luminosidade (equipamento cirúrgico

destinado a iluminar o campo sob visualização) seria um item relevante para a realização de uma

análise de Custo Total do Consumidor. O item foi escolhido par análise em razão do seu impacto de

custo no produto final e do alto investimento necessário para o desenvolvimento do item com um

fornecedor nacional.

Os cálculos do CTC/TAC visam analisar os custos entre IMPORTAR peças para a montagem do

novo fotóforo de uma empresa estrangeira (B) ou desenvolvê-lo integralmente em uma empresa da

base NACIONAL (A). Tendo em vista esta necessidade de cálculo, foram coletadas informações iniciais

para a contextualização dos cálculos do CTC/TAC.

As informações de custos coletadas foram organizadas em: pré-transacionais (Quadro 1),

transacionais (Quadro 2) e pós-transacionais (Quadro 3).

Quadro 1 – Dados das Atividades de Pré-Transação

| Atividade | NACIONAL (A) | IMPORTADO (B) | |

| 1.1 | Pesquisas junto ao fornecedor | $ 5.00,00 | 700,00 |

| 1.2 | Testes dos produto antes da aquisição | $ 1.500,00 | N/A |

| 1.3 | Custo de inspeção inicial | $ 2.000,00 | N/A |

| Atividade | NACIONAL (A) | IMPORTADO (B) | |

| 2.1 | Preço | $ 1.160,00 | $ 680,00 |

| 2.2 | Custo adicional s/preço de aquisição | 12,00% | N/A |

| 2.3 | Imposto de Importação | N/A | 8,00% |

| 2.4 | Frete Rodoviário (somente para itens nacionais) | $ 100,00 | N/A |

| 2.5 | Custo Logístico s/preço de aquisição | N/A | 110% |

| 2.6 | Custo de Operação | $ 70,00 | $ 50,00 |

Quadro 3 – Dados das Atividades de Pós-Transação

| Atividade | NACIONAL (A) | IMPORTADO (A) | |

| 3.1 | Custos de comunicação | 125,00 | N/A |

| 3.2 | Defeitos Rejeitados em Produtos Acabados | 450,00 | N/A |

| 3.3 | Custo de devolução de produtos defeituosos | 900,00 | 70,00 |

| 3.4 | Custo de Retrabalho | 150,00 | 250,00 |

| 3.5 | Custo de Operação | 100,00 | N/A |

| 3.6 | Outros Custos Gerados | 100,00 | N/A |

A primeira atividade requer uma leitura atenta do aluno e observação dos valores de custos

informados na atividade.

| Atividade 2 |

Com base nas informações apresentadas na Atividade 1, calcule:

a) O Custo Total de Pré-Transação (CTPT);

b) O Custo Total de Transação (CTT);

c) O Custo Total de Pós-Transação (CTPoT);

d) O Custo Total do Consumidor (CTPT+CTT+CTPoT).

Observação: considere que, nesta atividade, o Custo Total do Consumidor é composto pela soma dos

seguintes itens: Custo Total de Pré-Transação (CTPT), Custo Total de Transação (CTT) e Custo Total de

Pós-Transação (CTPoT).

Comentários ao Tutor

A segunda atividade requer a realização dos cálculos. Os custos CTPT, CTT e CTPoT correspondem aos

gastos relativos à cada um dos quadros apresentados. O Custo Total do Consumidor é calculado

somando-se estes três itens.

a) O Custo Total de Pré-Transação (CTPT).

| 1. Atividades de Pré-Transação – Dados (em $) | |||

| Atividade | NACIONAL (A) | IMPORTADO (B) | |

| 1.1 | Pesquisas junto ao fornecedor | 5.00,00 | 700,00 |

| 1.2 | Testes dos produto antes da aquisição | 1.500,00 | N/A |

| 1.3 | Custo de inspeção inicial | 2.000,00 | N/A |

| Custo Total de Pré-Transação (CTPT ) | 4.000,00 | 700,00 |

| 2. Atividades de Transação (em $) | |||

| Atividade | NACIONAL (A) | IMPORTADO (B) | |

| 2.1 | Preço | 1.160,00 | 680,00 |

| 2.2 | Custo adicional s/preço de aquisição | 139,20 | - |

| 2.3 | Imposto de Importação | - | 54,40 |

| 2.4 | Frete Rodoviário (somente p itens nacionais) | 100,00 | - |

| 2.5 | Custo Logístico s/preço de aquisição | 748,00 | |

| 2.6 | Custo de Operação | 70,00 | 50,00 |

| Custo Total de Transação (CTT) | 1.469,20 | 1.532,40 |

| 3. Atividades de Pós-Transação (em $) | |||

| Atividade | NACIONAL (A) | IMPORTADO (A) | |

| 3.1 | Custos de comunicação | 125,00 | N/A |

| 3.2 | Defeitos Rejeitados em Produtos Acabados | 450,00 | N/A |

| 3.3 | Custo de devolução de produtos defeituosos | 900,00 | 70 |

| 3.4 | Custo de Retrabalho | 150,00 | 250 |

| 3.5 | Custo de Operação | 100,00 | N/A |

| 3.6 | Outros Custos Gerados | 100,00 | N/A |

| Custo Total de Pós-Transação (CTPoT) | 1.825,00 | 320,00 |

d) O Custo Total do Consumidor (CTPT+CTT+CTPoT).

| 1. Atividades de Pré-Transação – Dados (em $) | |||

| Atividade | NACIONAL (A) | IMPORTADO (B) | |

| 1 | Custo Total de Pré-Transação (CTPT ) | 4.000,00 | 700,00 |

| 2 | Custo Total de Transação (CTT) | 1.469,20 | 1.532,40 |

| 3 | Custo Total de Pós-Transação (CTPoT) | 1.825,00 | 320,00 |

| Custo Total do Consumidor (CTC) | 7.294,20 | 2.552,40 |

| Atividade 3 |

Com base no cálculo realizado do Custo Total do Consumidor (CTC) na Atividade 2, discuta com os

colegas, do ponto de vista da gestão, as seguintes questões:

a) Qual a melhor opção: desenvolver o fotóforo LED em uma empresa da base nacional ou

importar peças de uma empresa estrangeira para montá-lo?

b) Qual o papel do auditor diante dessa tomada de decisão da gestão hospitalar?

c) O que a análise do CTC proporciona ao Departamento de Materiais (DMAT)?

Comentários ao Tutor

A terceira atividade coloca algumas questões para serem discutidas. Não há uma resposta totalmente

objetiva para elas, dado que as questões visam estimular a discussão em sala de aula. Contudo, segue

abaixo exemplos de possíveis respostas.

a) Qual a melhor opção: desenvolver o fotóforo LED em uma empresa da base nacional ou

importar peças de uma empresa estrangeira para montá-lo?

O Custo Total do Consumidor (CTC) é maior para a base Nacional e menor para fins de importação.

Do ponto de vista da análise do CTC, é recomendável à gestão e ao Departamento de Materiais

optarem pela importação das peças para a realização das montagens, como componente de produto,

embora o CTC seja menor para a base Nacional. Esta abordagem de análise de Custos Total do

Consumidor por fases pre-transacionais, transacionais e pós-transacionais pode ser chamada de TAC

(Total Acquisition Cost ou Custo Total de Aquisição).

b) Qual o papel do auditor diante dessa tomada de decisão da gestão hospitalar?

Nesta decisão de gestão, o auditor interno pode avaliar o sistema de autorização para aquisições

e vendas de bens do imobilizado e os controles relativos aos custos transacionais para determinar a

eficiência e a eficácia dos processos, dos controles e da transação.

c) O que a análise do CTC proporciona ao Departamento de Materiais (DMAT)?

Em linhas gerais, a análise do Custo Total do Consumidor (CTC) proporciona confiabilidade ao

Departamento de Materiais da empresa fabricante de equipamentos cirúrgicos em relação aos custos

de longo prazo, pois não considera apenas os valores de aquisição ou o custo total de transação, mas

leva em conta os custos que precede e que sucedem ao momento da transação relativo ao

equipamento cirúrgico. Contudo, a análise realizada aqui não considera os custos da qualidade das

opções comparadas.

Gestão de Custos Interorganizacionais

“É uma abordagem estruturada para coordenar as atividades das

empresas em uma rede de suprimentos a fim de reduzir os custos totais

da rede.” (COOPER, SLAGMULDER; 1999).

“Um processo cooperativo de gerenciamento de custos que inclui outras

organizações de uma cadeia de valor além da própria empresa.” (SOUZA,

ROCHA; 2009).

Gestão de custos interorganizacionais = GCI

“É uma abordagem estruturada para coordenar as atividades das

empresas em uma rede de suprimentos a fim de reduzir os custos totais

da rede.” (COOPER, SLAGMULDER; 1999).

“Um processo cooperativo de gerenciamento de custos que inclui outras

organizações de uma cadeia de valor além da própria empresa.” (SOUZA,

ROCHA; 2009).

Gestão de custos interorganizacionais = GCI

Custo Total para o Consumidor (CTC)

• CTC é uma ferramenta de análise de custos usada pelas organizações

para entender e gerenciar os custos mais relevantes relacionados ao

processo de aquisição de bens e serviços de um determinado

fornecedor.

• CTC é uma abordagem para se entender e gerenciar os verdadeiros

custos, que envolvem um bem ou serviço a ser

negociado com fornecedor.

• CTC é uma ferramenta de análise de custos usada pelas organizações

para entender e gerenciar os custos mais relevantes relacionados ao

processo de aquisição de bens e serviços de um determinado

fornecedor.

• CTC é uma abordagem para se entender e gerenciar os verdadeiros

custos, que envolvem um bem ou serviço a ser

negociado com fornecedor.

Situação-Problema

Dados

• O mercado está estável e a região não deve passar por transformações

significativas, logo os imóveis não devem sofrer valorização ou

desvalorização nos próximos quatro anos;

• Estima-se que as reformas realizadas por ocasião da aquisição do

imóvel serão suficientes para os próximos quatro anos;

• A data base para fechamento do negócio com a imobiliária é

31/12/20x18.

Dados

• O mercado está estável e a região não deve passar por transformações

significativas, logo os imóveis não devem sofrer valorização ou

desvalorização nos próximos quatro anos;

• Estima-se que as reformas realizadas por ocasião da aquisição do

imóvel serão suficientes para os próximos quatro anos;

• A data base para fechamento do negócio com a imobiliária é

31/12/20x18.

Reflexões

Você acredita que pensar a contabilidade além das fronteiras e limites da

própria empresa pode trazer benefícios as organizações e ao processo

produtivo?

Você acredita que pensar a contabilidade além das fronteiras e limites da

própria empresa pode trazer benefícios as organizações e ao processo

produtivo?

Relato Integrado <IR>

Uma relatório integrado visa explicar aos provedores de capital

financeiro como uma organização gera valor ao longo do tempo. Um

relatório integrado beneficia todas as partes que estejam interessadas

na capacidade que uma organização tem de gerar valor ao longo do

tempo, incluindo empregados, clientes, fornecedores, parceiros

comerciais, comunidades locais, legisladores,

reguladores e formuladores de políticas.

Uma relatório integrado visa explicar aos provedores de capital

financeiro como uma organização gera valor ao longo do tempo. Um

relatório integrado beneficia todas as partes que estejam interessadas

na capacidade que uma organização tem de gerar valor ao longo do

tempo, incluindo empregados, clientes, fornecedores, parceiros

comerciais, comunidades locais, legisladores,

reguladores e formuladores de políticas.

XBRL

• O XBRL (Extensible Business Reporting Language) é uma tecnologia

que permite a automação do processo de divulgação de envio e

recepção de relatórios semanais, mensais ou anuais, seja das

pequenas, médias ou grandes empresas, a respeito da posição

econômica financeira e contábil.

• Linguagem para divulgação das informações

financeiras via Internet.

• O XBRL (Extensible Business Reporting Language) é uma tecnologia

que permite a automação do processo de divulgação de envio e

recepção de relatórios semanais, mensais ou anuais, seja das

pequenas, médias ou grandes empresas, a respeito da posição

econômica financeira e contábil.

• Linguagem para divulgação das informações

financeiras via Internet.

Situação-Problema

A efetividade modelo de governança está apoiada exclusivamente no

envolvimento e comprometimento das organizações participantes,

sendo elas próprias responsáveis pelo gerenciamento dos

relacionamentos internos da rede e com os atores externos.

Isto posto, considerando aspectos da governança corporativa, como a

contabilidade pode contribuir na compreensão de

estruturas de empresas com governança

compartilhada?

A efetividade modelo de governança está apoiada exclusivamente no

envolvimento e comprometimento das organizações participantes,

sendo elas próprias responsáveis pelo gerenciamento dos

relacionamentos internos da rede e com os atores externos.

Isto posto, considerando aspectos da governança corporativa, como a

contabilidade pode contribuir na compreensão de

estruturas de empresas com governança

compartilhada?

Reflexões

O que a tecnologia e as necessidades informacionais contabilidade

nos reservam para o futuro próximo da profissão contábil?

O que a tecnologia e as necessidades informacionais contabilidade

nos reservam para o futuro próximo da profissão contábil?

PARA ASSISTIR ESSA AULA : https://youtu.be/aGu-47IGL_I

Ta7 - unopar- Tópicos Especiais em Contabilidade Realização: 17/11/2020 19:05 à 17/11/2020 20:25

| Atividade 1 |

Realize a leitura dos pronunciamentos contábeis em cpc.org.br, especialmente do CPC 00 (R2) que

trata da Estrutura Conceitual para Relatório Financeiro e do CPC 26 (R1) que trata da Apresentação

das Demonstrações Contábeis.

| CPC 00 (R2) | Estrutura Conceitual para Relatório Financeiro |

| CPC 26 (R1) | Apresentação das Demonstrações Contábeis |

questões, resolva as questões objetivas individualmente. Compare os resultados com o gabarito

disponibilizado pelo professor no Chat Atividade. Registre as respostas e/ou dúvidas pontuais no Chat

Atividade.

Atividade 1A – Realização da Leitura

| CPC 00 (R2) - ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO |

4.4 Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

4.5 Esta seção discute três aspectos dessas definições:

(a) direito;

(b) potencial de produzir benefícios econômicos; e

(c) controle.

4.26 Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos

passados.

4.27 Para que exista passivo, três critérios devem ser satisfeitos:

(a) a entidade tem uma obrigação;

(b) a obrigação é de transferir um recurso econômico; e

(c) a obrigação é uma obrigação presente que existe como resultado de eventos passados.

4.63 Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

4.64 Direitos sobre o patrimônio líquido são direitos sobre a participação residual nos ativos da entidade após a dedução

de todos os seus passivos. Em outras palavras, são reivindicações contra a entidade que não atendem à definição de

passivo. Essas reivindicações podem ser estabelecidas por contrato, legislação ou meios similares, e incluem, na medida

em que não atendem à definição de passivo:

(a)ações de diversos tipos emitidas pela entidade; e

(b)algumas obrigações da entidade de emitir outro direito sobre o patrimônio líquido.

4.68 Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido,

exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

4.69 Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido,

exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio

Critérios de Reconhecimento

5.6 Somente itens que atendem à definição de ativo, passivo ou patrimônio líquido devem ser reconhecidos no balanço

patrimonial. Similarmente, somente itens que atendem à definição de receitas ou despesas devem ser reconhecidos na

demonstração do resultado e na demonstração do resultado abrangente. Contudo, nem todos os itens que atendem à

definição de um desses elementos devem ser reconhecidos.

5.7 Não reconhecer um item que atenda à definição de um dos elementos torna o balanço patrimonial, a demonstração

do resultado e a demonstração do resultado abrangente menos completos e pode excluir informações úteis das

demonstrações contábeis. Por outro lado, em algumas circunstâncias, reconhecer alguns itens que atendem à definição

de um dos elementos não forneceria informações úteis. O ativo ou passivo é reconhecido somente se o

reconhecimento desse ativo ou passivo e de quaisquer receitas, despesas ou mutações do patrimônio líquido

resultantes fornece aos usuários das demonstrações contábeis informações que são úteis, ou seja:

5.8 Assim como o custo restringe outras decisões de relatório financeiro, também restringe decisões de reconhecimento.

Há um custo para reconhecer um ativo ou passivo. Os responsáveis (preparadores) pela elaboração das demonstrações

contábeis incorrem em custos na obtenção da mensuração relevante de ativo ou passivo. Os usuários das demonstrações

contábeis também incorrem em custos de análise e interpretação das informações fornecidas. O ativo ou passivo deve

ser reconhecido se é provável que os benefícios das informações fornecidas aos usuários das demonstrações contábeis

pelo reconhecimento justifiquem os custos de fornecer e utilizar essas informações. Em alguns casos, os custos do

reconhecimento podem superar seus benefícios.

5.9 Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos

usuários das demonstrações contábeis, a um custo que não supere seus benefícios. O que é útil aos usuários depende do

item e dos fatos e circunstâncias. Consequentemente, é necessário julgamento ao decidir se deve reconhecer um item,

e assim os requisitos de reconhecimento podem precisar variar entre os pronunciamentos e dentro destes.

5.10 Ao tomar decisões sobre reconhecimento, é importante considerar as informações que seriam dadas se o ativo ou

passivo não fosse reconhecido. Por exemplo, se nenhum ativo é reconhecido quando se incorre em gasto, a despesa deve

ser reconhecida. Ao longo do tempo, o reconhecimento da despesa pode, em alguns casos, fornecer informações úteis,

por exemplo, informações que permitam aos usuários das demonstrações contábeis identificarem tendências.

5.11 Mesmo se o item que atende à definição de ativo ou passivo não seja reconhecido, a entidade pode precisar fornecer

informações sobre esse item nas notas explicativas. É importante considerar como tornar essas informações

suficientemente visíveis para compensar a ausência do item do sumário estruturado fornecido pelo balanço patrimonial

e, se aplicável, pela demonstração do resultado e pela demonstração do resultado abrangente.

Características qualitativas de informações financeiras úteis

2.4 Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que

pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis,

tempestivas e compreensíveis.

Características qualitativas fundamentais

2.5 As características qualitativas fundamentais são relevância e representação fidedigna.

Relevância

2.6 Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários.

Informações podem ser capazes de fazer diferença em uma decisão ainda que alguns usuários optem por não tirar

vantagem delas ou já tenham conhecimento delas a partir de outras fontes.

2.7 Informações financeiras são capazes de fazer diferença em decisões se tiverem valor preditivo ou valor

confirmatório, ou ambos.

2.8 Informações financeiras têm valor preditivo se podem ser utilizadas como informações em processos empregados

pelos usuários para prever resultados futuros. Informações financeiras não precisam ser previsões ou prognósticos para

ter valor preditivo. Informações financeiras com valor preditivo são empregadas por usuários ao fazer suas próprias

previsões.

2.9 Informações financeiras têm valor confirmatório se fornecem feedback sobre (confirmam ou alteram) avaliações

anteriores.

2.10 Os valores preditivo e confirmatório das informações financeiras estão inter-relacionados. Informações que

possuem valor preditivo frequentemente possuem também valor confirmatório. Por exemplo, informações sobre

receitas para o ano corrente, que podem ser utilizadas como base para prever receitas em anos futuros, também

podem ser comparadas a previsões de receitas para o ano corrente que tenham sido feitas em anos anteriores. Os

resultados dessas comparações podem ajudar o usuário a corrigir e a melhorar os processos que foram utilizados para

fazer essas previsões anteriores.

Materialidade

2.11 A informação é material se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões

que os principais usuários de relatórios financeiros para fins gerais (ver item 1.5) tomam com base nesses relatórios,

que fornecem informações financeiras sobre entidade específica que reporta. Em outras palavras, materialidade é um

aspecto de relevância específico da entidade com base na natureza ou magnitude, ou ambas, dos itens aos quais as

informações se referem no contexto do relatório financeiro da entidade individual. Consequentemente, não se pode

especificar um limite quantitativo uniforme para materialidade ou predeterminar o que pode ser material em uma

situação específica.

Representação fidedigna

2.12 Relatórios financeiros representam fenômenos econômicos em palavras e números. Para serem úteis, informações

financeiras não devem apenas representar fenômenos relevantes, mas também representar de forma fidedigna a

essência dos fenômenos que pretendem representar. Em muitas circunstâncias, a essência de fenômeno econômico e

sua forma legal são as mesmas. Se não forem as mesmas, fornecer informações apenas sobre a forma legal não

representaria fidedignamente o fenômeno econômico (ver itens de 4.59 a 4.62).

2.13 Para ser representação perfeitamente fidedigna, a representação tem três características. Ela é completa, neutra e

isenta de erros. Obviamente, a perfeição nunca ou raramente é atingida. O objetivo é maximizar essas qualidades tanto

quanto possível.

2.14 A representação completa inclui todas as informações necessárias para que o usuário compreenda os fenômenos

que estão sendo representados, inclusive todas as descrições e explicações necessárias. Por exemplo, a representação

completa de grupo de ativos inclui, no mínimo, a descrição da natureza dos ativos do grupo, a representação numérica

de todos os ativos do grupo e a descrição daquilo que a representação numérica retrata (por exemplo, custo histórico

ou valor justo). Para alguns itens, uma representação completa pode envolver também explicações de fatos

significativos sobre a qualidade e natureza do item, fatores e circunstâncias que podem afetar sua qualidade e natureza

e o processo utilizado para determinar a representação numérica.

2.15 A representação neutra não é tendenciosa na seleção ou na apresentação de informações financeiras. A

representação neutra não possui inclinações, não é parcial, não é enfatizada ou deixa de ser enfatizada, nem é, de

outro modo, manipulada para aumentar a probabilidade de que as informações financeiras serão recebidas de forma

favorável ou desfavorável pelos usuários. Informações neutras não significam informações sem nenhum propósito ou

sem nenhuma influência sobre o comportamento. Ao contrário, informações financeiras relevantes são, por definição,

capazes de fazer diferença nas decisões dos usuários.

2.16 A neutralidade é apoiada pelo exercício da prudência. Prudência é o exercício de cautela ao fazer julgamentos sob

condições de incerteza. O exercício de prudência significa que ativos e receitas não estão superavaliados e passivos e

despesas não estão subavaliados. Da mesma forma, o exercício de prudência não permite a subavaliação de ativos ou

receitas ou a superavaliação de passivos ou despesas. Essas divulgações distorcidas podem levar à superavaliação ou

subavaliação de receitas ou despesas em períodos futuros.

2.17 O exercício de prudência não implica necessidade de assimetria, por exemplo, a necessidade sistemática de

evidência mais convincente para dar suporte ao reconhecimento de ativos ou receitas do que ao reconhecimento de

passivos ou despesas. Essa assimetria não é característica qualitativa de informações financeiras úteis. Não obstante,

determinados pronunciamentos podem conter requisitos assimétricos se isso for consequência de decisões que se

destinam a selecionar as informações mais relevantes que representam fidedignamente o que pretendem representar.

2.18 Representação fidedigna não significa representação precisa em todos os aspectos. Livre de erros significa que não

há erros ou omissões na descrição do fenômeno e que o processo utilizado para produzir as informações apresentadas

foi selecionado e aplicado sem erros no processo. Nesse contexto, livre de erros não significa perfeitamente precisa em

todos os aspectos. Por exemplo, a estimativa de preço ou valor não observável não pode ser determinada como precisa

ou imprecisa. Contudo, a representação dessa estimativa pode ser fidedigna se o valor for descrito de forma clara e

precisa como sendo a estimativa, se a natureza e as limitações do processo de estimativa forem explicadas e se nenhum

erro tiver sido cometido na escolha e na aplicação do processo apropriado para o desenvolvimento da estimativa.

2.19 Quando valores monetários em relatórios financeiros não puderem ser observados diretamente e, em vez disso,

devem ser estimados, surge incerteza na mensuração. O uso de estimativas razoáveis é parte essencial da elaboração

de informações financeiras e não prejudica a utilidade das informações se as estimativas são descritas e explicadas de

forma clara e precisa. Mesmo um elevado nível de incerteza na mensuração não impede necessariamente essa

estimativa de fornecer informações úteis (ver item 2.22).

Características qualitativas de melhoria

2.23 Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características qualitativas

que melhoram a utilidade de informações que sejam tanto relevantes como forneçam representação fidedigna do que

pretendem representar. As características qualitativas de melhoria podem também ajudar a determinar qual de duas

formas deve ser utilizada para representar o fenômeno caso se considere que ambas fornecem informações igualmente

relevantes e representação igualmente fidedigna desse fenômeno.

Notas explicativas contêm informação adicional em relação à apresentada nas demonstrações contábeis. As notas

explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e

informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

16. A entidade cujas demonstrações contábeis estão em conformidade com as normas, interpretações e comunicados

técnicos do CFC deve declarar de forma explícita e sem reservas essa conformidade nas notas explicativas. A

entidade não deve afirmar que suas demonstrações contábeis estão de acordo com essas normas, interpretações

e comunicados técnicos a menos que cumpra todos os seus requisitos. (Redação alterada pela Resolução CFC n.º

1.376/11)

18. A entidade não pode retificar políticas contábeis inadequadas por meio da divulgação das políticas contábeis

utilizadas ou por meio de notas explicativas ou qualquer outra divulgação explicativa. (Redação alterada pela

Resolução CFC n.º 1.376/11)

Atividade 1B – Realização de atividades

QUESTÃO 1

De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, no que se

refere ao reconhecimento dos elementos das Demonstrações Contábeis, é CORRETO afirmar que:

a) um ativo deve ser reconhecido no Balanço Patrimonial quando os gastos incorridos não

proporcionarem a expectativa provável de geração de benefícios econômicos futuros.

b) um passivo deve ser reconhecido no Balanço Patrimonial quando for remota a possibilidade de

uma saída de recursos para sua quitação e seu valor não puder ser estimado com confiabilidade.

c) uma despesa corresponde a reduções nos ativos, ou aumentos nos passivos, que resultam em

reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de

direitos sobre o patrimônio

d) uma receita deve ser reconhecida quando resultar em diminuição nos benefícios econômicos

durante o período contábil, sob a forma da entrada de recursos ou do aumento de passivos que

resultam em diminuição do patrimônio líquido, e que não estejam relacionados com a contribuição

dos detentores dos instrumentos patrimoniais.

Resolução:

A alternativa C é a correta, conforme retrata a CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO. As

demais alternativas estão incorretas. Um ativo deve ser reconhecido no balanço patrimonial quando for provável que

benefícios econômicos futuros dele provenientes fluirão para a entidade. Um passivo deve ser reconhecido no balanço

patrimonial quando for provável que uma saída de recursos detentores de benefícios econômicos seja exigida em

liquidação de obrigação presente e o valor pelo qual essa liquidação se dará puder ser mensurado com confiabilidade. A

receita deve ser reconhecida na demonstração do resultado quando resultar em aumento nos benefícios econômicos

futuros relacionado com aumento de ativo ou com diminuição de passivo, e puder ser mensurado com confiabilidade.

QUESTÃO 2

De acordo com a CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, as

características qualitativas são atributos que tornam as demonstrações contábil-financeiras úteis

para seus usuários.

Assinale a opção que apresenta as Características Qualitativas de Melhoria.

a) comparabilidade, capacidade de verificação, tempestividade e compreensibilidade.

b) compreensibilidade, relevância, confiabilidade e comparabilidade.

c) relevância, materialidade, comparabilidade e compreensibilidade.

d) tempestividade, confiabilidade, relevância e comparabilidade.

Resolução:

A alternativa A está correta. De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, os

aspectos de “Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características

qualitativas que melhoram a utilidade de informações que sejam tanto relevantes como forneçam representação

fidedigna do que pretendem representar”. A relevância é uma característica qualitativa fundamental da informação

contábil, não sendo uma característica de melhoria. A materialidade é um aspecto subjacente à relevância. A

confiabilidade não representa uma característica da informação em si, pois pressupõe-se que a informação é confiável

quando ela é completa, neutra e livre de erro. Portanto, as alternativas B, C e D estão incorretas.

QUESTÃO 3

De acordo com o que estabelece a CPC 26 (R1) – Apresentação das Demonstrações Contábeis,

julgue as afirmações abaixo sobre Notas Explicativas como Verdadeiras (V) ou Falsas (F) e, em

seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informação adicional em relação à apresentada nas demonstrações

contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens

divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios

de reconhecimento nas demonstrações contábeis.

II. A entidade não pode retificar políticas contábeis inadequadas por meio da divulgação das

políticas contábeis utilizadas ou por meio de Notas Explicativas ou qualquer outra divulgação

explicativa.

III A entidade cujas Demonstrações Contábeis estão, na maior parte dos requisitos, em

conformidade com as normas, interpretações e comunicados técnicos do Conselho Federal de

Contabilidade deve declarar de forma explícita e sem reservas essa conformidade nas Notas

Explicativas. Entende-se como atendida a maior parte dos requisitos quando setenta e cinco por

cento das rubricas do Balanço Patrimonial e Demonstração do Resultado do Exercício estão de

acordo com as normas, interpretações e comunicados técnicos do Conselho Federal de

Contabilidade.

A sequência CORRETA é:

a) F, F, V.

b) F, V, F.

c) V, F, V.

d) V, V, F.

Resolução:

A alternativa D é a correta. As afirmativas I e II estão corretas, conforme retrata a CPC 26 (R1) – Apresentação das

Demonstrações Contábeis. A afirmativa III está incorreta, pois distorce o texto trazido pelo CPC 26 (R1) que diz: “A

entidade cujas demonstrações contábeis estão em conformidade com os Pronunciamentos Técnicos, Interpretações e

Orientações do CPC deve declarar de forma explícita e sem reservas essa conformidade nas notas explicativas. A entidade

não deve afirmar que suas demonstrações contábeis estão de acordo com esses Pronunciamentos Técnicos,

Interpretações e Orientações a menos que cumpra todos os seus requisitos.”.

QUESTÃO 4

De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, no que se

refere à posição patrimonial e financeira, assinale a opção INCORRETA.

a) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos

passados.

b) Passivo é uma obrigação presente da entidade de transferir um recurso econômico como

resultado de eventos passados.

c) Patrimônio Líquido é a participação residual nos ativos da entidade após a dedução de todos os

seus passivos.

d) Receitas são aumentos nos benefícios econômicos durante o período contábil que resultam em

diminuições do Patrimônio Líquido e que estão relacionados com a contribuição dos detentores dos

instrumentos patrimoniais.

Resolução:

A afirmativa da alternativa D está incorreta. De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO

FINANCEIRO, receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio

líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio. As afirmativas das

alternativas A, B e C estão corretas, conforme retrata os itens 4.3. 4.26 e 4.63 da norma.

QUESTÃO 5

De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, é

INCORRETO afirmar que:

a) as características qualitativas fundamentais são comparabilidade, capacidade de verificação,

tempestividade e compreensibilidade, pois tornam a informação útil. A utilidade da informação

contábil-financeira é melhorada se ela for relevante e representar com fidedignidade o que se

propõe a representar. Portanto, relevância e representação fidedigna são características

qualitativas de melhoria.

b) a informação contábil-financeira relevante é aquela capaz de fazer diferença nas decisões

tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão ainda

que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento delas a partir

de outras fontes.

c) as características qualitativas de melhoria podem também ajudar a determinar qual de duas

formas deve ser utilizada para representar o fenômeno caso se considere que ambas fornecem

informações igualmente relevantes e representação igualmente fidedigna desse fenômeno.

d) a informação contábil-financeira é capaz de fazer diferença nas decisões se tiver valor preditivo,

valor confirmatório ou ambos. Informações financeiras têm valor preditivo se podem ser utilizadas

como informações em processos empregados pelos usuários para prever resultados futuros.

Resolução:

A afirmativa da alternativa A está incorreta. De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO

FINANCEIRO, os aspectos de “Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são

características qualitativas que melhoram a utilidade de informações que sejam tanto relevantes como forneçam

representação fidedigna do que pretendem representar. As características qualitativas de melhoria podem também

ajudar a determinar qual de duas formas deve ser utilizada para representar o fenômeno caso se considere que ambas

fornecem informações igualmente relevantes e representação igualmente fidedigna desse fenômeno.”. As demais

afirmativas estão corretas e em conformidade com a norma.

(b)algumas obrigações da entidade de emitir outro direito sobre o patrimônio líquido.

4.68 Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido,

exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

4.69 Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido,

exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio

Critérios de Reconhecimento

5.6 Somente itens que atendem à definição de ativo, passivo ou patrimônio líquido devem ser reconhecidos no balanço

patrimonial. Similarmente, somente itens que atendem à definição de receitas ou despesas devem ser reconhecidos na

demonstração do resultado e na demonstração do resultado abrangente. Contudo, nem todos os itens que atendem à

definição de um desses elementos devem ser reconhecidos.

5.7 Não reconhecer um item que atenda à definição de um dos elementos torna o balanço patrimonial, a demonstração

do resultado e a demonstração do resultado abrangente menos completos e pode excluir informações úteis das

demonstrações contábeis. Por outro lado, em algumas circunstâncias, reconhecer alguns itens que atendem à definição

de um dos elementos não forneceria informações úteis. O ativo ou passivo é reconhecido somente se o

reconhecimento desse ativo ou passivo e de quaisquer receitas, despesas ou mutações do patrimônio líquido

resultantes fornece aos usuários das demonstrações contábeis informações que são úteis, ou seja:

| (a) | informações relevantes sobre o ativo ou passivo e sobre quaisquer receitas, despesas ou mutações do patrimônio líquido resultantes ; e representação fidedigna do ativo ou passivo e de quaisquer receitas, despesas ou mutações do patrimônio líquido resultantes. |

| (b) |

Há um custo para reconhecer um ativo ou passivo. Os responsáveis (preparadores) pela elaboração das demonstrações

contábeis incorrem em custos na obtenção da mensuração relevante de ativo ou passivo. Os usuários das demonstrações

contábeis também incorrem em custos de análise e interpretação das informações fornecidas. O ativo ou passivo deve

ser reconhecido se é provável que os benefícios das informações fornecidas aos usuários das demonstrações contábeis

pelo reconhecimento justifiquem os custos de fornecer e utilizar essas informações. Em alguns casos, os custos do

reconhecimento podem superar seus benefícios.

5.9 Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos

usuários das demonstrações contábeis, a um custo que não supere seus benefícios. O que é útil aos usuários depende do

item e dos fatos e circunstâncias. Consequentemente, é necessário julgamento ao decidir se deve reconhecer um item,

e assim os requisitos de reconhecimento podem precisar variar entre os pronunciamentos e dentro destes.

5.10 Ao tomar decisões sobre reconhecimento, é importante considerar as informações que seriam dadas se o ativo ou

passivo não fosse reconhecido. Por exemplo, se nenhum ativo é reconhecido quando se incorre em gasto, a despesa deve

ser reconhecida. Ao longo do tempo, o reconhecimento da despesa pode, em alguns casos, fornecer informações úteis,

por exemplo, informações que permitam aos usuários das demonstrações contábeis identificarem tendências.

5.11 Mesmo se o item que atende à definição de ativo ou passivo não seja reconhecido, a entidade pode precisar fornecer

informações sobre esse item nas notas explicativas. É importante considerar como tornar essas informações

suficientemente visíveis para compensar a ausência do item do sumário estruturado fornecido pelo balanço patrimonial

e, se aplicável, pela demonstração do resultado e pela demonstração do resultado abrangente.

Características qualitativas de informações financeiras úteis

2.4 Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que

pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis,

tempestivas e compreensíveis.

Características qualitativas fundamentais

2.5 As características qualitativas fundamentais são relevância e representação fidedigna.

Relevância

2.6 Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários.

Informações podem ser capazes de fazer diferença em uma decisão ainda que alguns usuários optem por não tirar

vantagem delas ou já tenham conhecimento delas a partir de outras fontes.

2.7 Informações financeiras são capazes de fazer diferença em decisões se tiverem valor preditivo ou valor

confirmatório, ou ambos.

2.8 Informações financeiras têm valor preditivo se podem ser utilizadas como informações em processos empregados

pelos usuários para prever resultados futuros. Informações financeiras não precisam ser previsões ou prognósticos para

ter valor preditivo. Informações financeiras com valor preditivo são empregadas por usuários ao fazer suas próprias

previsões.

2.9 Informações financeiras têm valor confirmatório se fornecem feedback sobre (confirmam ou alteram) avaliações

anteriores.

2.10 Os valores preditivo e confirmatório das informações financeiras estão inter-relacionados. Informações que

possuem valor preditivo frequentemente possuem também valor confirmatório. Por exemplo, informações sobre

receitas para o ano corrente, que podem ser utilizadas como base para prever receitas em anos futuros, também

podem ser comparadas a previsões de receitas para o ano corrente que tenham sido feitas em anos anteriores. Os

resultados dessas comparações podem ajudar o usuário a corrigir e a melhorar os processos que foram utilizados para

fazer essas previsões anteriores.

Materialidade

2.11 A informação é material se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões

que os principais usuários de relatórios financeiros para fins gerais (ver item 1.5) tomam com base nesses relatórios,

que fornecem informações financeiras sobre entidade específica que reporta. Em outras palavras, materialidade é um

aspecto de relevância específico da entidade com base na natureza ou magnitude, ou ambas, dos itens aos quais as

informações se referem no contexto do relatório financeiro da entidade individual. Consequentemente, não se pode

especificar um limite quantitativo uniforme para materialidade ou predeterminar o que pode ser material em uma

situação específica.

Representação fidedigna

2.12 Relatórios financeiros representam fenômenos econômicos em palavras e números. Para serem úteis, informações

financeiras não devem apenas representar fenômenos relevantes, mas também representar de forma fidedigna a

essência dos fenômenos que pretendem representar. Em muitas circunstâncias, a essência de fenômeno econômico e

sua forma legal são as mesmas. Se não forem as mesmas, fornecer informações apenas sobre a forma legal não

representaria fidedignamente o fenômeno econômico (ver itens de 4.59 a 4.62).

2.13 Para ser representação perfeitamente fidedigna, a representação tem três características. Ela é completa, neutra e

isenta de erros. Obviamente, a perfeição nunca ou raramente é atingida. O objetivo é maximizar essas qualidades tanto

quanto possível.

2.14 A representação completa inclui todas as informações necessárias para que o usuário compreenda os fenômenos

que estão sendo representados, inclusive todas as descrições e explicações necessárias. Por exemplo, a representação

completa de grupo de ativos inclui, no mínimo, a descrição da natureza dos ativos do grupo, a representação numérica

de todos os ativos do grupo e a descrição daquilo que a representação numérica retrata (por exemplo, custo histórico

ou valor justo). Para alguns itens, uma representação completa pode envolver também explicações de fatos

significativos sobre a qualidade e natureza do item, fatores e circunstâncias que podem afetar sua qualidade e natureza

e o processo utilizado para determinar a representação numérica.

2.15 A representação neutra não é tendenciosa na seleção ou na apresentação de informações financeiras. A

representação neutra não possui inclinações, não é parcial, não é enfatizada ou deixa de ser enfatizada, nem é, de

outro modo, manipulada para aumentar a probabilidade de que as informações financeiras serão recebidas de forma

favorável ou desfavorável pelos usuários. Informações neutras não significam informações sem nenhum propósito ou

sem nenhuma influência sobre o comportamento. Ao contrário, informações financeiras relevantes são, por definição,

capazes de fazer diferença nas decisões dos usuários.

2.16 A neutralidade é apoiada pelo exercício da prudência. Prudência é o exercício de cautela ao fazer julgamentos sob

condições de incerteza. O exercício de prudência significa que ativos e receitas não estão superavaliados e passivos e

despesas não estão subavaliados. Da mesma forma, o exercício de prudência não permite a subavaliação de ativos ou

receitas ou a superavaliação de passivos ou despesas. Essas divulgações distorcidas podem levar à superavaliação ou

subavaliação de receitas ou despesas em períodos futuros.

2.17 O exercício de prudência não implica necessidade de assimetria, por exemplo, a necessidade sistemática de

evidência mais convincente para dar suporte ao reconhecimento de ativos ou receitas do que ao reconhecimento de

passivos ou despesas. Essa assimetria não é característica qualitativa de informações financeiras úteis. Não obstante,

determinados pronunciamentos podem conter requisitos assimétricos se isso for consequência de decisões que se

destinam a selecionar as informações mais relevantes que representam fidedignamente o que pretendem representar.

2.18 Representação fidedigna não significa representação precisa em todos os aspectos. Livre de erros significa que não

há erros ou omissões na descrição do fenômeno e que o processo utilizado para produzir as informações apresentadas

foi selecionado e aplicado sem erros no processo. Nesse contexto, livre de erros não significa perfeitamente precisa em

todos os aspectos. Por exemplo, a estimativa de preço ou valor não observável não pode ser determinada como precisa

ou imprecisa. Contudo, a representação dessa estimativa pode ser fidedigna se o valor for descrito de forma clara e

precisa como sendo a estimativa, se a natureza e as limitações do processo de estimativa forem explicadas e se nenhum

erro tiver sido cometido na escolha e na aplicação do processo apropriado para o desenvolvimento da estimativa.

2.19 Quando valores monetários em relatórios financeiros não puderem ser observados diretamente e, em vez disso,

devem ser estimados, surge incerteza na mensuração. O uso de estimativas razoáveis é parte essencial da elaboração

de informações financeiras e não prejudica a utilidade das informações se as estimativas são descritas e explicadas de

forma clara e precisa. Mesmo um elevado nível de incerteza na mensuração não impede necessariamente essa

estimativa de fornecer informações úteis (ver item 2.22).

Características qualitativas de melhoria

2.23 Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características qualitativas

que melhoram a utilidade de informações que sejam tanto relevantes como forneçam representação fidedigna do que

pretendem representar. As características qualitativas de melhoria podem também ajudar a determinar qual de duas

formas deve ser utilizada para representar o fenômeno caso se considere que ambas fornecem informações igualmente

relevantes e representação igualmente fidedigna desse fenômeno.

| NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS |

explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nessas demonstrações e

informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

16. A entidade cujas demonstrações contábeis estão em conformidade com as normas, interpretações e comunicados

técnicos do CFC deve declarar de forma explícita e sem reservas essa conformidade nas notas explicativas. A

entidade não deve afirmar que suas demonstrações contábeis estão de acordo com essas normas, interpretações

e comunicados técnicos a menos que cumpra todos os seus requisitos. (Redação alterada pela Resolução CFC n.º

1.376/11)

18. A entidade não pode retificar políticas contábeis inadequadas por meio da divulgação das políticas contábeis

utilizadas ou por meio de notas explicativas ou qualquer outra divulgação explicativa. (Redação alterada pela

Resolução CFC n.º 1.376/11)

Atividade 1B – Realização de atividades

QUESTÃO 1

De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, no que se

refere ao reconhecimento dos elementos das Demonstrações Contábeis, é CORRETO afirmar que:

a) um ativo deve ser reconhecido no Balanço Patrimonial quando os gastos incorridos não

proporcionarem a expectativa provável de geração de benefícios econômicos futuros.

b) um passivo deve ser reconhecido no Balanço Patrimonial quando for remota a possibilidade de

uma saída de recursos para sua quitação e seu valor não puder ser estimado com confiabilidade.

c) uma despesa corresponde a reduções nos ativos, ou aumentos nos passivos, que resultam em

reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de

direitos sobre o patrimônio

d) uma receita deve ser reconhecida quando resultar em diminuição nos benefícios econômicos

durante o período contábil, sob a forma da entrada de recursos ou do aumento de passivos que

resultam em diminuição do patrimônio líquido, e que não estejam relacionados com a contribuição

dos detentores dos instrumentos patrimoniais.

Resolução:

A alternativa C é a correta, conforme retrata a CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO. As

demais alternativas estão incorretas. Um ativo deve ser reconhecido no balanço patrimonial quando for provável que

benefícios econômicos futuros dele provenientes fluirão para a entidade. Um passivo deve ser reconhecido no balanço

patrimonial quando for provável que uma saída de recursos detentores de benefícios econômicos seja exigida em

liquidação de obrigação presente e o valor pelo qual essa liquidação se dará puder ser mensurado com confiabilidade. A

receita deve ser reconhecida na demonstração do resultado quando resultar em aumento nos benefícios econômicos

futuros relacionado com aumento de ativo ou com diminuição de passivo, e puder ser mensurado com confiabilidade.

QUESTÃO 2

De acordo com a CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, as

características qualitativas são atributos que tornam as demonstrações contábil-financeiras úteis

para seus usuários.

Assinale a opção que apresenta as Características Qualitativas de Melhoria.

a) comparabilidade, capacidade de verificação, tempestividade e compreensibilidade.

b) compreensibilidade, relevância, confiabilidade e comparabilidade.

c) relevância, materialidade, comparabilidade e compreensibilidade.

d) tempestividade, confiabilidade, relevância e comparabilidade.

Resolução:

A alternativa A está correta. De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, os

aspectos de “Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são características

qualitativas que melhoram a utilidade de informações que sejam tanto relevantes como forneçam representação

fidedigna do que pretendem representar”. A relevância é uma característica qualitativa fundamental da informação

contábil, não sendo uma característica de melhoria. A materialidade é um aspecto subjacente à relevância. A

confiabilidade não representa uma característica da informação em si, pois pressupõe-se que a informação é confiável

quando ela é completa, neutra e livre de erro. Portanto, as alternativas B, C e D estão incorretas.

QUESTÃO 3

De acordo com o que estabelece a CPC 26 (R1) – Apresentação das Demonstrações Contábeis,

julgue as afirmações abaixo sobre Notas Explicativas como Verdadeiras (V) ou Falsas (F) e, em

seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informação adicional em relação à apresentada nas demonstrações

contábeis. As notas explicativas oferecem descrições narrativas ou segregações e aberturas de itens

divulgados nessas demonstrações e informação acerca de itens que não se enquadram nos critérios

de reconhecimento nas demonstrações contábeis.

II. A entidade não pode retificar políticas contábeis inadequadas por meio da divulgação das

políticas contábeis utilizadas ou por meio de Notas Explicativas ou qualquer outra divulgação

explicativa.

III A entidade cujas Demonstrações Contábeis estão, na maior parte dos requisitos, em

conformidade com as normas, interpretações e comunicados técnicos do Conselho Federal de

Contabilidade deve declarar de forma explícita e sem reservas essa conformidade nas Notas

Explicativas. Entende-se como atendida a maior parte dos requisitos quando setenta e cinco por

cento das rubricas do Balanço Patrimonial e Demonstração do Resultado do Exercício estão de

acordo com as normas, interpretações e comunicados técnicos do Conselho Federal de

Contabilidade.

A sequência CORRETA é:

a) F, F, V.

b) F, V, F.

c) V, F, V.

d) V, V, F.

Resolução:

A alternativa D é a correta. As afirmativas I e II estão corretas, conforme retrata a CPC 26 (R1) – Apresentação das

Demonstrações Contábeis. A afirmativa III está incorreta, pois distorce o texto trazido pelo CPC 26 (R1) que diz: “A

entidade cujas demonstrações contábeis estão em conformidade com os Pronunciamentos Técnicos, Interpretações e

Orientações do CPC deve declarar de forma explícita e sem reservas essa conformidade nas notas explicativas. A entidade

não deve afirmar que suas demonstrações contábeis estão de acordo com esses Pronunciamentos Técnicos,

Interpretações e Orientações a menos que cumpra todos os seus requisitos.”.

QUESTÃO 4

De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, no que se

refere à posição patrimonial e financeira, assinale a opção INCORRETA.

a) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos

passados.

b) Passivo é uma obrigação presente da entidade de transferir um recurso econômico como

resultado de eventos passados.

c) Patrimônio Líquido é a participação residual nos ativos da entidade após a dedução de todos os

seus passivos.

d) Receitas são aumentos nos benefícios econômicos durante o período contábil que resultam em

diminuições do Patrimônio Líquido e que estão relacionados com a contribuição dos detentores dos

instrumentos patrimoniais.

Resolução:

A afirmativa da alternativa D está incorreta. De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO

FINANCEIRO, receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio

líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio. As afirmativas das

alternativas A, B e C estão corretas, conforme retrata os itens 4.3. 4.26 e 4.63 da norma.

QUESTÃO 5

De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, é

INCORRETO afirmar que:

a) as características qualitativas fundamentais são comparabilidade, capacidade de verificação,

tempestividade e compreensibilidade, pois tornam a informação útil. A utilidade da informação

contábil-financeira é melhorada se ela for relevante e representar com fidedignidade o que se

propõe a representar. Portanto, relevância e representação fidedigna são características

qualitativas de melhoria.

b) a informação contábil-financeira relevante é aquela capaz de fazer diferença nas decisões

tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão ainda

que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento delas a partir

de outras fontes.

c) as características qualitativas de melhoria podem também ajudar a determinar qual de duas

formas deve ser utilizada para representar o fenômeno caso se considere que ambas fornecem

informações igualmente relevantes e representação igualmente fidedigna desse fenômeno.

d) a informação contábil-financeira é capaz de fazer diferença nas decisões se tiver valor preditivo,

valor confirmatório ou ambos. Informações financeiras têm valor preditivo se podem ser utilizadas

como informações em processos empregados pelos usuários para prever resultados futuros.

Resolução:

A afirmativa da alternativa A está incorreta. De acordo com o CPC 00 (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO

FINANCEIRO, os aspectos de “Comparabilidade, capacidade de verificação, tempestividade e compreensibilidade são

características qualitativas que melhoram a utilidade de informações que sejam tanto relevantes como forneçam

representação fidedigna do que pretendem representar. As características qualitativas de melhoria podem também

ajudar a determinar qual de duas formas deve ser utilizada para representar o fenômeno caso se considere que ambas

fornecem informações igualmente relevantes e representação igualmente fidedigna desse fenômeno.”. As demais

afirmativas estão corretas e em conformidade com a norma.

Ta6 - unopar- Tópicos Especiais em Contabilidade Realização: 10/11/2020 19:05 à 10/11/2020 20:25

| Atividade 1 |

Realize a leitura e consulte os pronunciamentos técnicos contábeis em cpc.org.br, conforme listado

abaixo, para apoiar na resolução das atividades. Após a leitura dos textos, resolva as questões

objetivas individualmente. Compare os resultados com o gabarito disponibilizado pelo professor no

Chat Atividade. Registre as respostas e/ou dúvidas pontuais no Chat Atividade.

Atividade 1A – Realização da Leitura

| CPC 04 | Ativo Intangível |

| CPC 16 | Estoques |

| CPC 26 | Apresentação das Demonstrações Contábeis |

| CPC 27 | Ativo Imobilizado |

QUESTÃO 1

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o

registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de

venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem

percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000

km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que dispõe a CPC 27 – ATIVO

IMOBILIZADO, no que se refere à apuração do Resultado Líquido relativo à baixa do Ativo

Imobilizado – Veículo de Uso, a Sociedade Empresária incorreu em:

a) ganho de R$115.000,00.

b) ganho de R$15.000,00.

c) perda de R$115.000.00.

d) perda de R$15.000,00.

Resolução:

A alternativa B é a correta. De acordo com o CPC 27, o valor depreciável de um ativo é determinado após a dedução de

seu valor residual. A atividade pressupõe o uso do método da linha reta para a depreciação. No método das quotas

constantes (linha reta), o valor da depreciação é alcançado pela divisão do valor do bem (custo), menos seu valor

residual pelo período de vida útil, e a alocação de seu valor é feita de modo linear. A atividade requer a aplicação do

seguinte cálculo: Depreciação = (Custo (-) Valor Residual) / Vida Útil.

Valor de Custo (ou de Aquisição) = R$ 700.000,00

Valor residual = R$ 100.000,00

Vida útil (em Km) = 600.000 Km

Ao aplicar a formular é possível obter o seguinte resultado:

Depreciação = (700.000 – 100.000) / 600.000 = 600.000 / 600.000 = 1,00 (depreciação = R$ 1,00 por Km)

Como foram 300.000 Km percorridos, a depreciação foi de R$ 300.000.

De acordo com o CPC 27, o Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e

da perda por redução ao valor recuperável acumuladas.

Assim: Valor Contábil = Valor de Custo (ou de Aquisição) – depreciação.

Ao aplicar a formular é possível obter o seguinte resultado:

Valor Contábil = 700.000 – 300.000 = 400.000 (R$ 400.000,00)

Dado que a venda realizada foi de R$ 415.000 para um ativo de valor contábil de R$ 400.000, o ganho obtido pela

sociedade empresária para esta venda foi de R$ 15.000,00.

QUESTÃO 2

Uma Sociedade Empresária adota o Método de Depreciação Linear, de acordo com a CPC 27 –

ATIVO IMOBILIZADO, as características do Ativo Imobilizado da empresa estão apresentadas a

seguir:

• Valor de compra R$1.600.000,00

• Vida útil 20 anos

• Valor residual R$160.000,00

Considerando-se os dados apresentados, a depreciação acumulada e o valor contábil do Ativo

Imobilizado ao final do quinto ano de disponibilidade para uso são, respectivamente:

a) R$360.000,00 e R$1.240.000,00.

b) R$360.000,00 e R$1.600.000,00.

c) R$400.000,00 e R$1.200.000,00.

d) R$400.000,00 e R$1.600.000,00.

Resolução:

A alternativa A é a correta. De acordo com a NBC TG 27 (R3), o valor depreciável de um ativo é determinado após a

dedução de seu valor residual. A atividade pressupõe o uso do método da linha reta para a depreciação. No método das

quotas constantes (linha reta), o valor da depreciação é alcançado pela divisão do valor do bem (custo), menos seu valor

residual pelo período de vida útil, e a alocação de seu valor é feita de modo linear. A atividade requer a aplicação do

seguinte cálculo: Depreciação = (Custo (-) Valor Residual) / Vida Útil.

Aplicando a formula:

Depreciação = (1.600.000 – 160.000 ) / 20

Depreciação = 72.000 (anual)

Depreciação para 5 anos = 72.000 x 5 = 360.000.

De acordo com a NBC TG 27 (R3), o Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da

depreciação e da perda por redução ao valor recuperável acumuladas.

Assim: Valor Contábil = Valor de Custo (ou de Aquisição) – depreciação.

Ao aplicar a formular é possível obter o seguinte resultado:

Valor Contábil = 1.600.000 – 360.000= 1.240.000

Conclusão: o valor do ativo imobilizado é de R$ 1.240.000 e o valor da depreciação acumulada ao longo 5 anos é de R$

360.000.

QUESTÃO 3

De acordo com a CPC 16 (R1) – ESTOQUES, o Valor Realizável Líquido é um parâmetro para a

mensuração subsequente desse grupo de ativos. O Valor Realizável Líquido de um estoque de

Produtos em Elaboração é apurado pelo modelo apresentado a seguir:

Assinale a opção que contém a descrição CORRETA do componente da linha pontilhada, omitido

no modelo apresentado.

a) Custos de ociosidade.

b) Custos de oportunidade.

c) Custos estimados para reinvestimento.

d) Custos estimados para sua conclusão.

Resolução:

A alternativa D é a correta. A questão retrata o significado de Valor Realizável Líquido, o qual, segundo a CPC 16 (R1) –

ESTOQUES, representa “o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para

sua conclusão e dos gastos estimados necessários para se concretizar a venda.”. O modelo apresentado expressa o preço

de venda estimado e os gastos, como valores dedutíveis. A linha pontilhada representa os custos estimados para sua

conclusão.

QUESTÃO 4

De acordo com a CPC 04 (R1) – ATIVO INTANGÍVEL, em relação à amortização de ativos intangíveis

com vida útil definida, assinale a opção INCORRETA.

a) A amortização inicia-se no momento da aquisição, independentemente de o ativo estar ou não

disponível para uso na maneira pretendida pela administração.

b) O valor amortizável de Ativo Intangível com vida útil definida deve ser apropriado de forma

sistemática ao longo da sua vida útil estimada.

c) A amortização deve cessar na data em que o ativo é classificado como mantido para venda ou

incluído em um grupo de ativos classificados como mantido para venda ou, ainda, na data em que

ele é baixado, o que ocorrer primeiro.

d) O método de amortização utilizado reflete o padrão de consumo, pela entidade, dos benefícios

econômicos futuros. Se não for possível determinar esse padrão com confiabilidade, deve ser

utilizado o Método Linear.

Resolução:

As afirmativas das opções B e C estão corretas, conforme item 97 do CPC 04 (R1) e a afirmativa da opção D está correta,

conforme item 98 da CPC 04 (R1) A opção incorreta é a alternativa A.

Conforme CPC 04 (R1), no item 97, “o valor amortizável de ativo intangível com vida útil definida deve ser apropriado

de forma sistemática ao longo da sua vida útil estimada. A amortização deve ser iniciada a partir do momento em que o

ativo estiver disponível para uso, ou seja, quando se encontrar no local e nas condições necessários para que possa

funcionar da maneira pretendida pela administração. A amortização deve cessar na data em que o ativo é classificado

como mantido para venda ou incluído em um grupo de ativos classificado como mantido para venda, de acordo com o

Pronunciamento Técnico CPC 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada, ou, ainda, na

data em que ele é baixado, o que ocorrer primeiro. O método de amortização utilizado reflete o padrão de consumo

pela entidade dos benefícios econômicos futuros. Se não for possível determinar esse padrão com confiabilidade, deve

ser utilizado o método linear. A despesa de amortização para cada período deve ser reconhecida no resultado, a não

ser que outra norma contábil permita ou exija a sua inclusão no valor contábil de outro ativo.”. Já o item 98 retrata que

“ Podem ser utilizados vários métodos de amortização para apropriar de forma sistemática o valor amortizável de um

ativo ao longo da sua vida útil. Tais métodos incluem o método linear, também conhecido como método de linha reta,

o método dos saldos decrescentes e o método de unidades produzidas. A seleção do método deve obedecer ao padrão

de consumo dos benefícios econômicos futuros esperados, incorporados ao ativo, e aplicado consistentemente entre

períodos, a não ser que exista alteração nesse padrão.”

QUESTÃO 5

No encerramento do exercício de 20x9, a empresa Papa-Léguas S.A. contabilizou as seguintes

despesas no resultado do exercício: depreciação, no valor de $ 12.000; provisão para créditos de

liquidação duvidosa (PECLD), no valor de $ 7.000, e; Imposto de Renda e Contribuição Social sobre o

Lucro, no valor de $ 17.000. Com o registro contábil dos fatos indicados a empresa teve seu ativo

patrimonial diminuído em:

Resolução:

As despesas de depreciação e PECLD possuem suas contrapartidas no ativo da empresa como contas redutoras. Logo,

espera-se que haja uma redução do ativo em $ 19.000. A contrapartida da despesa de Imposto de Renda e Contribuição

Social não impacta em redução do ativo, pelo princípio da competência, pois irá gerar um aumento de passivo.

b) ganho de R$15.000,00.

c) perda de R$115.000.00.

d) perda de R$15.000,00.

Resolução:

A alternativa B é a correta. De acordo com o CPC 27, o valor depreciável de um ativo é determinado após a dedução de

seu valor residual. A atividade pressupõe o uso do método da linha reta para a depreciação. No método das quotas

constantes (linha reta), o valor da depreciação é alcançado pela divisão do valor do bem (custo), menos seu valor

residual pelo período de vida útil, e a alocação de seu valor é feita de modo linear. A atividade requer a aplicação do

seguinte cálculo: Depreciação = (Custo (-) Valor Residual) / Vida Útil.

Valor de Custo (ou de Aquisição) = R$ 700.000,00

Valor residual = R$ 100.000,00

Vida útil (em Km) = 600.000 Km

Ao aplicar a formular é possível obter o seguinte resultado:

Depreciação = (700.000 – 100.000) / 600.000 = 600.000 / 600.000 = 1,00 (depreciação = R$ 1,00 por Km)

Como foram 300.000 Km percorridos, a depreciação foi de R$ 300.000.

De acordo com o CPC 27, o Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução da depreciação e

da perda por redução ao valor recuperável acumuladas.

Assim: Valor Contábil = Valor de Custo (ou de Aquisição) – depreciação.

Ao aplicar a formular é possível obter o seguinte resultado:

Valor Contábil = 700.000 – 300.000 = 400.000 (R$ 400.000,00)

Dado que a venda realizada foi de R$ 415.000 para um ativo de valor contábil de R$ 400.000, o ganho obtido pela

sociedade empresária para esta venda foi de R$ 15.000,00.